Inleiding

In de solidaire premieregeling worden risico en rendement via beschermingsrendement en overrendement toebedeeld aan de deelnemers. Hierbij moet er gekozen worden tussen een direct- of een indirect beschermingsrendement. Vaak wordt gekozen voor een indirect beschermingsrendement, dat wordt bepaald op basis van de DNB-rentetermijnstructuur.

Door het toepassen van de indirecte beschermingsmethode ontstaat een “mismatch” tussen het feitelijke rendement op de matchingportefeuille en het beoogde rendement (het indirecte beschermingsrendement). Deze afwijking wordt ook wel het mismatchrisico genoemd. De mismatch komt terecht in het overrendement. De wetgever stelt dat dit mismatchrisico inzichtelijk moet worden gemaakt en moet worden begrensd.

Dit stuk gaat in op hoe de begrenzing en beheersing van het mismatchrisico vorm te geven. Het stuk beschrijft achtereenvolgens:

- Het wettelijk kader

- Oorzaken van mismatchrisico

- Gevolgen van mismatchrisico

- Het stellen van bandbreedtes voor mismatchrisico

- Maatregelen bij overschrijden bandbreedtes

Wettelijk kader

De wetgever stelt dat de pensioenuitvoerder de maximale toegestane mate van deling van renterisico onderbouwt met behulp van een eigen stochastische ALM-analyse, waarin de afwijking tussen het beoogde en het gerealiseerde overrendement per scenario wordt gesimuleerd. Oftewel het mismatchrisico moet inzichtelijk worden gemaakt en worden begrensd met bandbreedtes. Het risico dient ex-post te worden gemonitord. Daarbij moeten op voorhand maatregelen worden vastgelegd als de vastgestelde begrenzing wordt overschreden.

Oorzaken van mismatchrisico

De bronnen van mismatchrisico zijn:

- Spreadrisico. Het verschil tussen bedrijfs/staatsobligatie- en UFR- (ofwel swap) rente.

- Duration- en curverisico. De imperfecte afdekking van uitkeringskasstromen over de looptijden.

- Operationele mismatch. Een perfecte matching van de DNB-rentetermijnstructuur is niet mogelijk doordat instrumenten niet beschikbaar zijn, er leverage in de portefeuille zit en de portefeuille niet continu wordt bijgestuurd.

- Toerekening van beleggingskosten.

Vaak zitten in de matchingportefeuille beleggingscategorieën met spreadrisico, zoals bedrijfsobligaties, hypotheken, maar bijvoorbeeld ook AA-staatsobligaties. Indien deze categorieën aanwezig zijn, is het spreadrisico normaal gesproken de belangrijkste bron van mismatchrisico. Spreadrisico is een beloond risico.

Gevolgen van mismatchrisico

Het mismatchrendement wordt toegevoegd aan het overrendement. Via de staffel voor het overrendement wordt het mismatchrendement toebedeeld aan deelnemers. Omdat met name jonge (gewezen) deelnemers een relatief grote blootstelling hebben aan overrendement, komt een substantieel deel van het mismatchrisico bij hen terecht. Ouderen krijgen bij de indirecte methode dus een beter passende bescherming, terwijl jongeren extra risico krijgen

Het stellen van bandbreedtes voor mismatchrisico

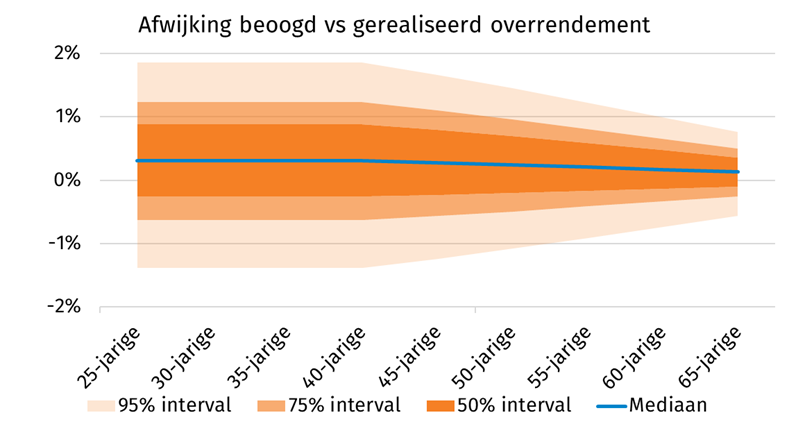

De wetgever stelt dat een pensioenfonds een stochastische ALM-analyse dient te doen en op basis daarvan per leeftijdscohort een grens te stellen aan de maximaal gewenste mate van afwijking tussen het feitelijke beleggingsrisico en het theoretische renterisico (= het mismatchrisico). Een stochastische ALM-analyse geeft inzicht in de spreiding van uitkomsten voor het mismatchrendement. Onderstaande figuur geeft een voorbeeld hiervan.

Op basis van deze uitkomsten kunnen grenzen worden vastgesteld. Ortec Finance adviseert hierbij rekening te houden met de maximale allocatie naar spreadcategorieën. Bij deze allocatie kunnen dan op basis van een betrouwbaarheidsinterval grenzen worden gesteld. Hiervoor kun je bijvoorbeeld kijken naar het 95% betrouwbaarheidsinterval en deze naar boven afronden. Bij deze bandbreedtes wordt, indien het beleid wordt gevolgd, de bandbreedte onder normale omstandigheden niet geraakt. Indien de bandbreedte wel wordt overschreden is het mismatchrisico hoog en een analyse gewenst om te beoordelen wat er aan de hand is en of een beleidswijziging nodig is.

Maatregelen bij overschrijden bandbreedtes

Op voorhand dienen mogelijke maatregelen vast te worden gelegd in de ABTN als de vastgestelde begrenzing wordt overschreden. Mogelijke maatregelen zijn een herijking van het deel van de portefeuille dat gericht is op renteafdekking of aanpassing van de toedeelregels. Welke maatregelen men wil nemen hangt af van de oorzaak van overschrijding van de bandbreedtes:

- Overschrijden door onbeloond risico (bijv. curverisico)

De beheersing van het mismatchrisico is als het goed is zo ingesteld dat bandbreedtes niet worden overschreden door onbedoelde en onbeloonde risico’s. Als dit toch het geval is lijkt een herijking van het renterisicobeleid wenselijk. Nadruk zal dan (mede) liggen op de beheersmaatregelen. - Overschrijding door een specifieke crisis

Stel het fonds heeft bewust Franse staatsobligaties opgenomen in de portefeuille en Frankrijk belandt in een crisis waardoor spreads op de Franse staatsobligaties oplopen en de bandbreedte wordt overschreden. Ook in dit geval is een herijking van het renterisicobeleid gewenst. Nadruk ligt hier op de posities die de overschrijding veroorzaken. Een voorbeeld hiervan was de Eurocrisis rond 2010. Naderhand hebben veel fondsen hun renterisicobeleid aangepast door bijvoorbeeld niet meer te beleggen in staatsobligaties met een lagere rating zoals Griekse of Italiaanse staatsobligaties. - Overschrijding door een algemene crisis

Bandbreedtes kunnen worden overschreden door een marktbrede crisis zoals in 2008 of de crash na de internetbubbel. Een herbeoordeling van het beleid is ook in dit geval aan te bevelen. Default hierbij is echter dat het renterisicobeleid niet hoeft te worden aangepast. De overschrijding is namelijk het gevolg van risico’s die bewust worden gelopen en die beloond zijn.

Take away

Onder de Wtp is het beheersen van mismatchrisico, het verschil tussen beoogd en gerealiseerd overrendement, noodzakelijk. Door gebruik te maken van stochastische ALM-analyse kunnen fondsen inzicht krijgen in de omvang en bronnen van het mismatchrisico en de juiste bandbreedtes instellen. Dit helpt bij het beheersen van risico’s, vooral voor jonge deelnemers die een grote blootstelling hebben aan overrendement en daarmee ook aan mismatchrisico. Het vooraf vastleggen van duidelijke maatregelen, voor het geval bandbreedtes worden overschreden, zorgt voor transparantie en consistentie in het beleid.

Contact

Sacha van Hoogdalem

Managing DirectorGerelateerde insights

-

20 maart 2026Een blik vooruit na de Wtp transitie

20 maart 2026Een blik vooruit na de Wtp transitieNa de Wtp-transitie staan pensioenfondsen voor nieuwe beleidskeuzes rond communicatie, monitoring, keuzebegeleiding en koopkracht.

-

16 maart 2026Dekkingsgraadbescherming richting invaren: stabiliteit of opwaarts potentieel?

16 maart 2026Dekkingsgraadbescherming richting invaren: stabiliteit of opwaarts potentieel?Hoe bescherm je de dekkingsgraad richting invaren? Over afwegingen in timing, lineaire en niet‑lineaire bescherming en de rol van scenarioanalyse.

-

25 februari 2026De beleggingscyclus onder de Wtp

25 februari 2026De beleggingscyclus onder de WtpGrip houden op de beleggingscyclus onder de Wtp? Inzicht in risicohouding, beleid, governance en evaluatie.

-

04 februari 2026DNB zet volgende stap in toezicht op klimaatrisico’s: wat betekent dit voor pensioenfondsen?

04 februari 2026DNB zet volgende stap in toezicht op klimaatrisico’s: wat betekent dit voor pensioenfondsen?DNB scherpt toezicht op klimaatrisico’s aan. Wat betekent dit voor pensioenfondsen en hoe kunnen zij zich voorbereiden op de eisen vanaf 2026?

-

28 januari 2026Beleggingsbeleid voor het vermogen voor risico fonds onder Wtp

28 januari 2026Beleggingsbeleid voor het vermogen voor risico fonds onder WtpWat betekent de Wtp voor het beleggingsbeleid van het vermogen voor risico fonds? Inzicht in verplichtingen, buffers en keuzes.

-

21 januari 2026Veerkrachtig pensioenfondsrisicobeheer in geopolitiek instabiele wereld

21 januari 2026Veerkrachtig pensioenfondsrisicobeheer in geopolitiek instabiele wereldGeopolitieke onzekerheid zet pensioenfondsen onder druk. Hoe scenario’s, liquiditeit en mandaten veerkracht bepalen.

-

03 november 2025Monitoren in het nieuwe pensioenstelsel

Grip op beleid na de pensioentransitie? Het Wtp Kompas biedt elk kwartaal helder inzicht in financiële ontwikkelingen.

-

21 oktober 2025Servicedocument Risicohouding biedt pensioenfondsen concrete handvatten voor beleidsvorming

21 oktober 2025Servicedocument Risicohouding biedt pensioenfondsen concrete handvatten voor beleidsvormingServicedocument Risicohouding ondersteunt pensioenfondsen bij het vormgeven van beleid na een risicopreferentieonderzoek.

-

09 oktober 2025Terugkijken Webinar 'Risicobeheersing aan de hand van de nieuwe klimaat en natuurgids van DNB'

09 oktober 2025Terugkijken Webinar 'Risicobeheersing aan de hand van de nieuwe klimaat en natuurgids van DNB'Klaar voor strengere DNB-eisen? bekijk in ons webinar hoe je klimaatrisico’s effectief integreert in je risicobeheer.