De afgelopen maanden is er veel discussie geweest over de methoden waarmee pensioenfondsen de pensioenaanspraken en -rechten kunnen invaren naar het nieuwe stelsel. Als gevolg daarvan heeft de minister aangegeven dat de standaardmethode de norm wordt. Maar hoe werkt die methode ook alweer? En wat zijn gevolgen van het toepassen van deze methode?

De standaardmethode, hoe werkt het?

De standaardmethode is een relatief simpele rekenmethode om het collectieve pensioenvermogen van een pensioenfonds te verdelen over de individuele pensioenvermogens van de deelnemers en pensioengerechtigden. Deelnemers krijgen eigenlijk gewoon de voorziening die voor hen wordt aangehouden mee. De opgebouwde pensioenaanspraken en -rechten worden echter wel eerst gecorrigeerd voor een eventueel surplus, dekkingsgraad boven de 100%, of tekort, dekkingsgraad onder de 100%.

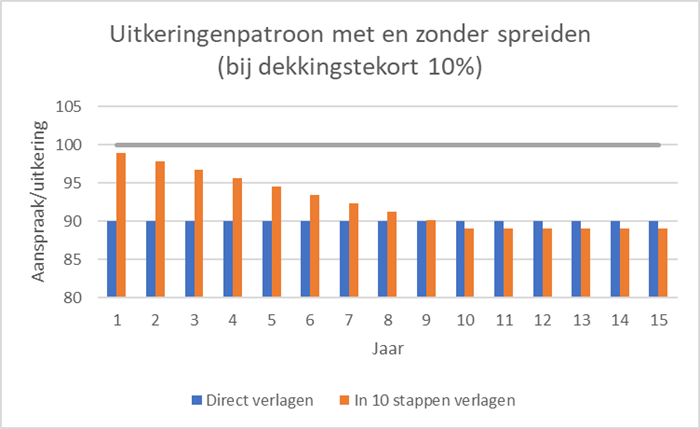

Pensioenfondsen mogen bij de berekening van de gecorrigeerde aanspraken en rechten uitgaan van een gespreide verhoging dan wel verlaging. De maximale spreidingsperiode bedraagt 10 jaar. Door verlagingen te spreiden liggen de eerste uitkeringen hoger dan het niveau waarbij een verlaging direct was doorgevoerd (zie de grafiek). Echter na de spreidingsperiode, dus na 10 jaar in de grafiek, liggen de uitkeringen lager dan wanneer de verlaging direct was doorgevoerd. Precies zoals dat nu ook al geldt bij het spreiden van MVEV-kortingen. Voor verhogingen geldt juist dat de uitkeringen na 10 jaar hoger zullen liggen. De voorziening, en daarmee het vermogen dat deelnemers en pensioengerechtigden meekrijgen, wordt bepaald op basis van dit aangepaste uitkeringenpatroon.

Krijgen alle deelnemers evenveel vermogen mee?

Als bij de berekening van de aangepaste pensioenaanspraken en -rechten geen rekening wordt gehouden met spreiding, krijgen deelnemers inderdaad evenveel mee. Relatief gezien dan uiteraard. Stel bijvoorbeeld dat de dekkingsgraad van het fonds op het moment van overgang 90% is. Dan krijgt iedereen 90% van de voorziening die hoort bij hun opgebouwde pensioenaanspraken en -rechten.

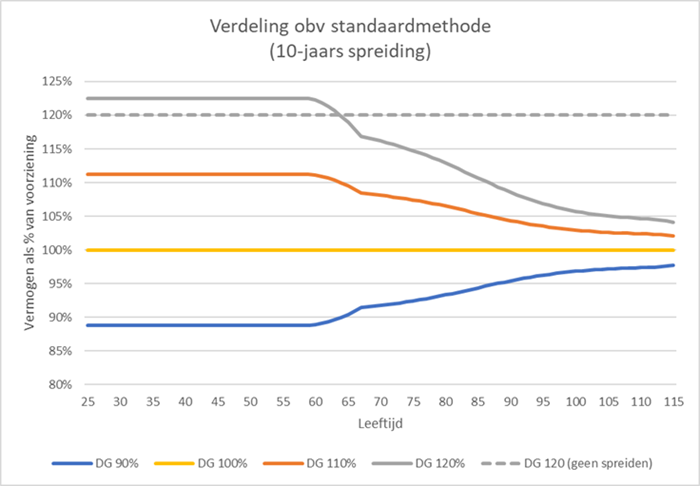

Er ontstaan echter verschillen als er in de berekening wel rekening wordt gehouden met spreiding. Dat komt doordat de toekomstige uitkeringen van jongeren allemaal na de spreidingsperiode liggen. Voor hen wordt dus alleen gerekend met het eindniveau. Dat is anders bij (bijna) ingegane uitkeringen. Dan spelen ook de uitkeringen gedurende de spreidingsperiode een rol. Onderstaande grafiek laat zien hoe de verdeling van vermogens eruitziet bij verschillende dekkingsgraden.

*Er is bij deze berekeningen geen rekening gehouden met aanhouden van een minimaal vereist vermogen.

De grafiek maakt duidelijk dat er grote verschillen ontstaan tussen de (relatieve) vermogens die jongeren en ouderen meekrijgen door het rekenen met een spreidingsperiode. Bij dekkingsgraden boven de 100% krijgen jongeren meer mee dan ouderen. Bij dekkingsgraden onder de 100% juist minder. Hoe korter de spreidingsperiode gekozen wordt, hoe dichter de percentages voor jongeren en ouderen bij elkaar zullen liggen.

Welke keuzes moeten beleidsbepalers maken bij de standaardmethode?

Beleidsbepalers zullen sowieso moeten beslissen in hoeverre zij spreiding toepassen bij het verdelen van de buffer. De Nederlandsche Bank heeft in een reactie op het Besluit toekomst pensioenen gepleit voor het verbinden van randvoorwaarden aan het toepassen van een kortere spreidingstermijn dan 10 jaar. Minister Schouten heeft aangeven deze voorwaarden te zullen opnemen in een ministeriële regeling. Op dit moment is nog onduidelijk wat die voorwaarden zullen zijn.

Voordat pensioenfondsen de standaardmethode toepassen, kunnen zij een deel van het vermogen afsplitsen ten behoeve van compensatie voor afschaffing van de doorsneesystematiek, de vulling van een solidariteits- of risicodelingsreserve en, onder voorwaarden, het ontzien van ingegane pensioenuitkeringen. De standaardmethode wordt dan toegepast op het restant van de buffer.

Na het toepassen van de standaardmethode kunnen pensioenfondsen de uitkomsten van de standaardmethode binnen de groep gepensioneerden aanpassen om gelijke aanpassingen van de lopende pensioenuitkeringen te realiseren.

Tot slot merken wij op dat het toepassen van de standaardmethode natuurlijk al in zichzelf een keuze is. Hier mag van worden afgeweken, mits goed onderbouwd. De standaardmethode biedt geen mogelijkheid om gemiste toeslagen uit het verleden te compenseren. Of juist toekomstige toeslagen mee te geven. Bij hoge dekkingsgraden is de standaardmethode daarom wellicht minder passend.

Meer weten over de standaardmethode of andere vraagstukken rondom invaren? Neem contact op met Sacha van Hoogdalem of Mark Irwin.

Contact

Sacha van Hoogdalem

Managing Director

Mark Irwin

Senior ConsultantGerelateerde insights

-

17 april 2026Sturen op inflatie en koopkracht in de Wtp

17 april 2026Sturen op inflatie en koopkracht in de WtpHoe kunnen pensioenfondsen binnen de Wtp sturen op inflatie en koopkracht? Analyse van instrumenten, effecten en beleidskeuzes.

-

20 maart 2026Een blik vooruit na de Wtp transitie

20 maart 2026Een blik vooruit na de Wtp transitieNa de Wtp-transitie staan pensioenfondsen voor nieuwe beleidskeuzes rond communicatie, monitoring, keuzebegeleiding en koopkracht.

-

16 maart 2026Dekkingsgraadbescherming richting invaren: stabiliteit of opwaarts potentieel?

16 maart 2026Dekkingsgraadbescherming richting invaren: stabiliteit of opwaarts potentieel?Hoe bescherm je de dekkingsgraad richting invaren? Over afwegingen in timing, lineaire en niet‑lineaire bescherming en de rol van scenarioanalyse.

-

25 februari 2026De beleggingscyclus onder de Wtp

25 februari 2026De beleggingscyclus onder de WtpGrip houden op de beleggingscyclus onder de Wtp? Inzicht in risicohouding, beleid, governance en evaluatie.

-

04 februari 2026DNB zet volgende stap in toezicht op klimaatrisico’s: wat betekent dit voor pensioenfondsen?

04 februari 2026DNB zet volgende stap in toezicht op klimaatrisico’s: wat betekent dit voor pensioenfondsen?DNB scherpt toezicht op klimaatrisico’s aan. Wat betekent dit voor pensioenfondsen en hoe kunnen zij zich voorbereiden op de eisen vanaf 2026?

-

28 januari 2026Beleggingsbeleid voor het vermogen voor risico fonds onder Wtp

28 januari 2026Beleggingsbeleid voor het vermogen voor risico fonds onder WtpWat betekent de Wtp voor het beleggingsbeleid van het vermogen voor risico fonds? Inzicht in verplichtingen, buffers en keuzes.

-

21 januari 2026Veerkrachtig pensioenfondsrisicobeheer in geopolitiek instabiele wereld

21 januari 2026Veerkrachtig pensioenfondsrisicobeheer in geopolitiek instabiele wereldGeopolitieke onzekerheid zet pensioenfondsen onder druk. Hoe scenario’s, liquiditeit en mandaten veerkracht bepalen.

-

03 november 2025Monitoren in het nieuwe pensioenstelsel

Grip op beleid na de pensioentransitie? Het Wtp Kompas biedt elk kwartaal helder inzicht in financiële ontwikkelingen.

-

21 oktober 2025Servicedocument Risicohouding biedt pensioenfondsen concrete handvatten voor beleidsvorming

21 oktober 2025Servicedocument Risicohouding biedt pensioenfondsen concrete handvatten voor beleidsvormingServicedocument Risicohouding ondersteunt pensioenfondsen bij het vormgeven van beleid na een risicopreferentieonderzoek.