"Pensioenfondsen moeten de vrijheid hebben om kostendekkende premies vast te stellen."

Het ziet ernaar uit dat de doorsneepremie in de komende kabinetsperiode wordt afgeschaft. Wat dat voor gevolgen heeft, hangt onder meer af van de premies die na die afschaffing beschikbaar zijn. De premie moet een relatie blijven houden met de geambieerde pensioenambitie. Belangrijk is verder dat het fiscale kader de ruimte biedt om hogere premies te berekenen bij een lagere rente.

Het einde van de doorsneepremie

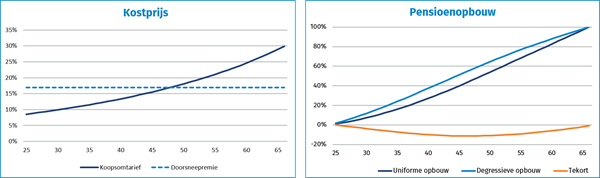

In het nieuwe regeerakkoord heeft het kabinet bevestigd dat het de huidige doorsneesystematiek in ons Nederlandse pensioenstelsel wil afschaffen. De belangrijkste reden is dat die systematiek niet meer past bij de flexibilisering op de arbeidsmarkt. De kern van deze discussie is dat pensioenopbouw en premie actuarieel met elkaar in lijn moeten zijn, en dat pensioenopbouw ook voor zzp’ers mogelijk moet zijn. Het CPB en Netspar hebben recent uitgerekend dat het afschaffen van de doorsneesystematiek voor heel Nederland 60 miljard euro zou kosten. Die kosten worden veroorzaakt door de lagere pensioenopbouw die het gevolg is van de overstap van doorsnee-opbouw naar degressieve pensioenopbouw.

Deze pensioenachteruitgang wordt veroorzaakt doordat er in het verleden, bij de overstap naar een degressieve opbouw, te weinig pensioen is opgebouwd om samen met de toekomstige pensioenopbouw alsnog tot het zelfde geambieerde pensioen te leiden.

Wat het afschaffen van een doorsnee-opbouw voor deelnemers betekent hangt af van een aantal factoren. Een van de belangrijke factoren is welke premie er na het afschaffen van de doorsneesystematiek beschikbaar is. Een ander belangrijk element is tegen welke definitie van kostprijs de premie omgezet mag worden in een pensioenaanspraak.

Als het afschaffen van de doorsneepremie tegelijk gebeurt met de overstap naar persoonlijke pensioenrekeningen, dan speelt dit inkooptarief pas later. Dit zal afhangen van het moment waarop de spaarpot wordt omgezet in een voorwaardelijke aanspraak.

Als de overstap naar een degressieve opbouw niet gepaard gaat met een verdere stelsel wijziging, dan moet ook de vraag worden beantwoord tegen welk tarief de premies omgezet mogen worden in een aanspraak.

Het afschaffen van de doorsnee-opbouw brengt nog een aantal vraagstukken met zich mee:

- Hoe wordt de premie bepaald na het afschaffen van de doorsneepremie?

- Tegen welke tarieven mag de premie worden omgezet in een aanspraak?

- Zijn er overgangsmaatregelen gewenst, en welke mogelijkheden zullen hiervoor zijn toegestaan?

Voordat kan worden nagedacht over deze laatste vraag, moet eerst een antwoord komen op de eerste twee vragen.

"Net als in het huidige stelsel zouden fondsen de vrijheid moeten krijgen om, gegeven de wettelijke kaders, een passende premie te bepalen."

Premiemethodiek na afschaffen doorsnee-opbouw

Pensioenopbouw heeft als doel om te voorzien in het voortzetten van een bepaalde vorm van levensstandaard na de pensioendatum. Daarmee is het logisch om de premie, ook na het afschaffen van de doorsneesystematiek, te laten afhangen van een bepaalde pensioenambitie. Andere belangrijke factoren die bepalen of de premie voldoende is om aan een bepaalde pensioenambitie te kunnen voldoen zijn het rendement dat over de premies wordt behaald, en de persoonlijke salariscarrière.

Een voor de hand liggende vorm van premiebepaling is een manier waarop:

- voor een doorsnee deelnemer (dus fondsafhankelijk), bepaald wordt

- welke premie hij gedurende zijn hele werkzame leven tot pensioendatum zou moeten inleggen, als percentage van de pensioengrondslag, zodanig dat

- het pensioen dat dan verkregen wordt, in euro’s, gelijk is aan de huidige pensioenambitie van bijvoorbeeld 1,875% middelloon.

Tegen welk tarief wordt premie omgezet in een aanspraak?

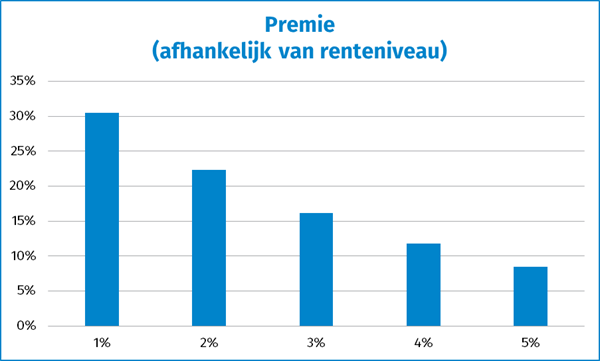

Om te illustreren hoe belangrijk het tarief (lees de rekenrente) is op het niveau van de premie, is in onderstaande grafiek uiteengezet wat de premie moet zijn als percentage van de pensioengrondslag om een levenslange uitkering van 80% van de gemiddelde grondslag te kunnen betalen.

Een 1% lager verwacht rendement (rekenrente) leidt ertoe dat er gemiddeld ruim 37% meer premie moet worden ingelegd.

In de huidige wetgeving kennen we een drietal vormen van kostendekkende premie:

- Zuivere marktwaarde (UFR)

- Gemiddelde marktrente

- Verwacht rendement

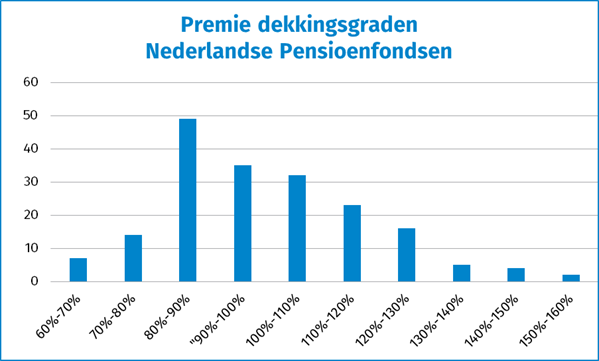

Op dit moment is het zo dat bij de meeste pensioenfondsen de premiedekkingsgraad tussen de 80% en 110% ligt. Dit komt doordat men in de premiestelling uitgaat van een prudent verwacht rendement. Hierdoor is de premie substantieel lager dan een premie op basis van zuivere marktrente (inclusief UFR) plus VEV-opslag.

Bron: DNB – jaargegevens individuele pensioenfondsen – 27 sept 2017

Een dergelijk verschil kan ook na afschaffen van de doorsnee-opbouw blijven bestaan, mits de wetgever het toestaat om in de premievaststelling ook uit te gaan van deze drie vormen van kostendekkende premie.

Verschillen in kostendekkende premies

Op dit moment zien we pensioenfondsen verschillende keuzes maken wat betreft kostendekkende premie. Veel bedrijfstakpensioenfondsen kiezen voor een verwacht rendement, waarbij het verwachte rendement zodanig is gekozen dat de premiedekkingsgraad, bij de huidige rente, tussen de 80% en 100% ligt. Ondernemingspensioenfondsen hanteren soms een strengere definitie van kostendekkende premie. Door een hogere premie te vragen vindt er minder verwatering plaats van de dekkingsgraad, en wordt de dekkingsgraad zelfs richting het vereiste eigen vermogen gestuwd. Hiermee wordt de premie als instrument ingezet om meer zekerheid op de toeslagambitie te realiseren.

Om dit onderscheid in pensioenregelingen ook na afschaffing van de doorsnee-opbouw mogelijk te maken moet ook na deze afschaffing het fiscale kader de ruimte geven om dit onderscheid te maken.

Daarmee moet het fiscale kader mee-ademen met het niveau van de rente, en dus bij lagere rentes hogere premies toestaan dan bij hogere rentes. Na afschaffing van de doorsnee-opbouw zou niet volstaan kunnen worden met een maximale fiscale premie, ongeacht het niveau van de rente. Ook kan de wetgever niet volstaan met het voorschrijven van een wettelijke degressieve opbouwstaffel. Of een bepaalde degressieve opbouwstaffel zal leiden tot een gelijke premie voor alle deelnemers hangt immers in belangrijke mate af van de kostprijsdefinitie, en in mindere mate van de aangenomen sterfte-ontwikkeling, inclusief de verdeling tussen mannen en vrouwen.

"Het fiscale kader moet mee-ademen met het niveau van de rente, en dus bij lagere rentes hogere premies toestaan dan bij hogere rentes."

Net als in het huidige stelsel zouden fondsen de vrijheid moeten krijgen om een passende premie te bepalen, gegeven een wettelijk vastgelegde maximale pensioenambitie, en gegeven de kaders ten aanzien van de inkooptarieven. Hiermee kunnen fondsen het niveau van de premie afstemmen op de gemiddelde carrière binnen de deelnemerspopulatie, rekening houdend met fondsspecifieke kenmerken ten aanzien van sterfte en geslachtsverdeling. Hiermee behouden het fonds en de sociale partners de ruimte om te streven naar een bepaalde pensioenambitie in termen van opbouw, en inclusief de mate van zekerheid van de toeslagambitie.

Ook kan een overgang op degressieve opbouw zoals hiervoor geschetst gepaard gaan met de bij- en terugstortafspraken die nog bij een aantal ondernemingsfondsen van kracht zijn.

Indien er geen verdere stelsel wijziging wordt doorgevoerd, en alleen de doorsnee-opbouw vervangen wordt door een degressieve opbouw, kan de huidige keuze in kostprijsdefinitie worden gehandhaafd. De mate waarin het handhaven van dit keuzepalet ten aanzien van de premiestelling gewenst is, en de mate waarin bij- en terugstortafspraken ook in de toekomst worden toegestaan, is een aparte discussie die los staat van de afschaffing van de doorsnee-opbouw en die thuishoort in de evaluatie van het nFTK of in de stelsel discussie.

Overgangsmaatregelen

Om na te gaan of er overgangsmaatregelen nodig zijn na het afschaffen van de doorsnee-opbouw moet er eerst duidelijkheid komen over de wettelijke fiscale mogelijkheden. De mate waarin er compensatie gewenst is zal immers afhangen van de fiscale premieruimte en de wettelijke eisen ten aanzien van de inkooptarieven. Daarna kunnen fondsen in kaart brengen wat de mogelijke consequenties zijn van de overgang naar een degressieve opbouw, en kunnen ze de discussies en analyses starten over de vraag of er compensatie noodzakelijk is, en hoe deze compensatie eventueel kan worden vormgegeven.

Contact

Sacha van Hoogdalem

Managing Director

Chantal de Groot

Senior Consultant PensioenfondsenGerelateerde insights

-

20 maart 2026Een blik vooruit na de Wtp transitie

20 maart 2026Een blik vooruit na de Wtp transitieNa de Wtp-transitie staan pensioenfondsen voor nieuwe beleidskeuzes rond communicatie, monitoring, keuzebegeleiding en koopkracht.

-

16 maart 2026Dekkingsgraadbescherming richting invaren: stabiliteit of opwaarts potentieel?

16 maart 2026Dekkingsgraadbescherming richting invaren: stabiliteit of opwaarts potentieel?Hoe bescherm je de dekkingsgraad richting invaren? Over afwegingen in timing, lineaire en niet‑lineaire bescherming en de rol van scenarioanalyse.

-

25 februari 2026De beleggingscyclus onder de Wtp

25 februari 2026De beleggingscyclus onder de WtpGrip houden op de beleggingscyclus onder de Wtp? Inzicht in risicohouding, beleid, governance en evaluatie.

-

04 februari 2026DNB zet volgende stap in toezicht op klimaatrisico’s: wat betekent dit voor pensioenfondsen?

04 februari 2026DNB zet volgende stap in toezicht op klimaatrisico’s: wat betekent dit voor pensioenfondsen?DNB scherpt toezicht op klimaatrisico’s aan. Wat betekent dit voor pensioenfondsen en hoe kunnen zij zich voorbereiden op de eisen vanaf 2026?

-

28 januari 2026Beleggingsbeleid voor het vermogen voor risico fonds onder Wtp

28 januari 2026Beleggingsbeleid voor het vermogen voor risico fonds onder WtpWat betekent de Wtp voor het beleggingsbeleid van het vermogen voor risico fonds? Inzicht in verplichtingen, buffers en keuzes.

-

21 januari 2026Veerkrachtig pensioenfondsrisicobeheer in geopolitiek instabiele wereld

21 januari 2026Veerkrachtig pensioenfondsrisicobeheer in geopolitiek instabiele wereldGeopolitieke onzekerheid zet pensioenfondsen onder druk. Hoe scenario’s, liquiditeit en mandaten veerkracht bepalen.

-

03 november 2025Monitoren in het nieuwe pensioenstelsel

Grip op beleid na de pensioentransitie? Het Wtp Kompas biedt elk kwartaal helder inzicht in financiële ontwikkelingen.

-

21 oktober 2025Servicedocument Risicohouding biedt pensioenfondsen concrete handvatten voor beleidsvorming

21 oktober 2025Servicedocument Risicohouding biedt pensioenfondsen concrete handvatten voor beleidsvormingServicedocument Risicohouding ondersteunt pensioenfondsen bij het vormgeven van beleid na een risicopreferentieonderzoek.

-

09 oktober 2025Terugkijken Webinar 'Risicobeheersing aan de hand van de nieuwe klimaat en natuurgids van DNB'

09 oktober 2025Terugkijken Webinar 'Risicobeheersing aan de hand van de nieuwe klimaat en natuurgids van DNB'Klaar voor strengere DNB-eisen? bekijk in ons webinar hoe je klimaatrisico’s effectief integreert in je risicobeheer.