De beleidswaarde met handboek 2022 is lager dan de beleidswaarde uit de begroting 2023

Na een jarenlange daling van de disconteringsvoet zal deze met het nieuwe handboek modelmatig waarderen marktwaarde 2022 voor woningcorporaties in de meeste gevallen juist fors hóger uitvallen. Een hogere disconteringsvoet leidt tot een lagere beleidswaarde. Daarmee is er een trendbreuk zichtbaar geworden. De afgelopen begrotingsrondes was de beleidswaarde vaak te voorzichtig ingeschat, maar dit jaar zal voor veel corporaties de begrote beleidswaarde niet gerealiseerd gaan worden. Dit betekent dat het zo zou kunnen zijn dat een deel van de begrote investeringsvoornemens niet meer financieel haalbaar is.

Om die reden hebben we een onderzoek uitgevoerd naar het verschil tussen de begrote beleidswaarde per 31-12-2022 op basis van het waarderingshandboek 2021 en de beleidswaarde op basis van het voorlopige waarderingshandboek 2022. In dit artikel delen we de resultaten van dit onderzoek zodat inzichtelijk wordt wat de mogelijke impact is voor de eigen corporatie. Zo kan je er ook zelf mee aan de slag.

Uitgangspunten onderzoek

In dit onderzoek vergelijken we de begrote beleidswaarde per 31-12-2022, dat gebaseerd is op de rekenregels en parameters uit het waarderingshandboek 2021, met de beleidswaarde op basis van het voorlopige waarderingshandboek 2022 dat gepubliceerd is op 31 oktober 2022. We kijken specifiek naar de basiswaardering van woningen met types EGW en MGW waarbij de disconteringsvoet bepaald wordt door het handboek. Full waarderingen en overige vastgoedtypes worden buiten beschouwing gelaten. De objectgegevens van de woningen zijn gelijk tussen beide waarderingen. Verder veronderstellen we dat de corporatie het eigen huurbeleid meeneemt in de beleidswaardebepaling. Dit betekent dat de voorgenomen huurverlaging in 2023 een plek heeft in de waardering van 2022. In dit onderzoek zijn we er van uitgegaan dat de totale huursom door de huurverlaging op sectorniveau gelijk blijft in 2023, waarmee we ook de huurontwikkeling in de beleidswaarde in 2023 op 0% houden. Uiteraard wordt in 2023 nog wel geharmoniseerd naar de beleidshuur.

Wijzigingen waarderingshandboek 2022

Het belangrijkste verschil tussen de begrote beleidswaarde en de beleidswaarde die zal worden opgenomen in de jaarrekening 2022 is het handboek 2022. Ondanks dat de rekenregels uit het handboek 2022 ongewijzigd zijn, zijn de parameters wel geüpdatet. Kanttekening hierbij is dat de opgenomen parameters in het handboek 2022 nog voorlopige cijfers zijn en dat het handboek eind januari 2023 wordt voorzien van een update. Dat neemt niet weg dat het nu al belangrijk is om een eerste inschatting van de impact op de beleidswaarde te maken.

Veruit de grootste impact komt voort uit de aangepaste disconteringsvoet in het handboek 2022. Op dit moment wordt de disconteringsvoet gemiddeld met bijna 0,3%-punt hoger ingeschat in vergelijking met het handboek 2021. Daarnaast speelt ook de hogere bouwkostenontwikkeling een rol. Hier tegenover staat dat de verhuurderheffing niet meer van toepassing is in 2022 waar dit in 2021 nog wel zo was. Echter, de afschaffing van de verhuurderheffing was al bekend tijdens het opstellen van de begroting 2023 waardoor deze waardestijging al is meegenomen in de begrote beleidswaarde. Als laatst zijn ook de overdrachtskosten in het nieuwe handboek verhoogd. Dit heeft geen invloed op de beleidswaarde omdat in deze waarde geen overdrachtsbelasting wordt ingerekend.

Uitkomsten onderzoek

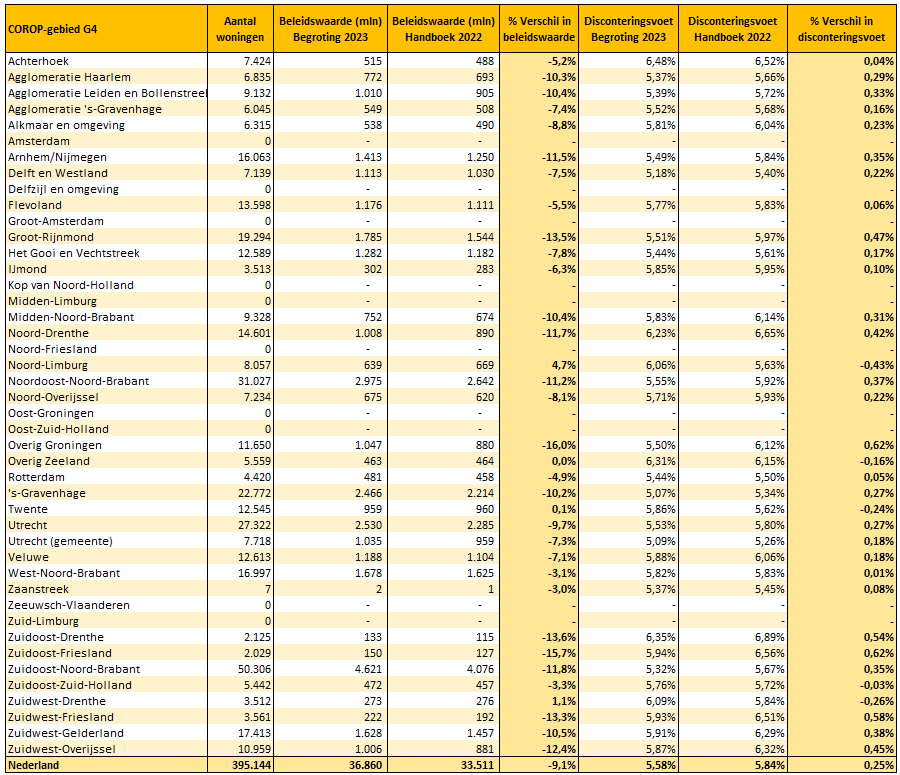

Omdat veruit het grootste effect de disconteringsvoet betreft, hebben we onderzocht wat het verschil is in de beleidswaarde en de disconteringsvoet tussen de begrote beleidswaarde per ultimo 2022 (handboek 2021) en de beleidswaarde op basis van het handboek 2022. Alleen basiswaarderingen en woningtypes EGW en MGW zijn meegenomen. Deze analyse is uitgevoerd per COROP-gebied, voor de G4 (Amsterdam, ’s-Gravenhage, Rotterdam en Utrecht) en voor heel Nederland. In de grote steden en in de regio’s die door het handboek zijn aangemerkt als fullregio’s of aardbevingsgebieden zijn er in ons onderzoek relatief gezien minder woningen aanwezig, omdat deze over het algemeen gewaardeerd worden met de full waardering en om deze reden buiten beschouwing worden gelaten.

Landelijk gezien daalt de beleidswaarde met het handboek 2022 ten opzichte van de begrote beleidswaarde met gemiddeld -9%. De belangrijkste oorzaak van deze daling is de toename van de disconteringsvoet met gemiddeld +0,25%. Deze toename in de disconteringsvoet zorgt voor een gemiddelde daling van de beleidswaarde van -5,5%. De resterende daling in de beleidswaarde van -3,5% wordt veroorzaakt door andere parameteraanpassingen in het handboek 2022, onder andere door een hogere bouwkostenontwikkeling. Voor de afzonderlijke gebieden is er, op enkele uitzonderingen na, een daling van de beleidswaarde en een stijging van de disconteringsvoet zichtbaar. Dit laat zien dat de disconteringsvoet de belangrijkste handboekparameter is in het effect van de beleidswaarde.

Het verschil in de beleidswaarde varieert in de verschillende gebieden tussen -16% en +5%. In de disconteringsvoet is het verschil tussen -0,4% en +0,6%. Alle uitkomsten staan in onderstaande tabel.

Maak zelf dit vergelijk voor de eigen corporatie

Het handboek 2022 zorgt in de basiswaardering in de meeste gevallen voor een lagere beleidswaarde ten opzichte van de begrote beleidswaarde op basis van het handboek 2021. Het is daarom aan te raden om nu alvast een inschatting te maken van de beleidswaarde op basis van het handboek 2022 zodat je later niet voor verrassingen komt te staan.

Wanneer je gebruik maakt van onze applicatie Ortec Finance VMS dan kun je eenvoudig de beleidswaarde daarin bepalen. Alle rekenregels en normen uit het handboek 2022 zijn geïmplementeerd in VMS. Sinds november 2025 is TMS gewijzigd in VMS.

In WALS 6.26 is het handboek 2022 nog niet geïmplementeerd. Wanneer je WALS wil inzetten voor een eerste inschatting van de beleidswaarde, dan raden we voor nu aan om gebruik te maken van de functionaliteit om in de simulatie van WALS een mutatie op de disconteringsvoet in te voeren. Op deze manier krijg je inzicht in de impact van de disconteringsvoet.

Deze functionaliteit is beschikbaar in WALS in de Vastgoedvariant | Waardering bezit | Marktwaarde | Woningen | Tabel Mutatie disconteringsvoet. Maak eerst een afgeleide variant van de begrotingsvariant, zodat je deze niet overschrijft. In de tabel Mutatie disconteringsvoet vul je in 2022 de mutatie op de disconteringsvoet in. We raden aan om dit op totaalcomplexniveau in te richten. Wanneer je de mutatie niet weet voor jouw corporatie dan kun je gebruik maken van de uitkomsten per regio of voor Nederland uit de tabel hierboven.

Impact op investeringsruimte

De beleidswaarde is een belangrijk component in de financiële kengetallen Loan-to-Value en solvabiliteit. Een lagere beleidswaarde leidt tot een hogere LTV. Je komt hiermee dichter bij de Aw/WSW normen voor de LTV (85% voor DAEB en 75% voor niet-DAEB). Wanneer je in de begroting al dicht tegen deze norm aan zit dan zou de beleidswaarde op basis van het handboek 2022 ervoor kunnen zorgen dat je er overheen komt.

De daling van de beleidswaarde kan worden vertaald naar het deel van de investeringen in nieuwbouw of het deel van de investeringen in verduurzaming van het bestaand bezit wat niet meer gerealiseerd kan worden als je wil sturen op dezelfde LTV of een andere interne of externe norm voor de LTV.

Voorbeeld:

Stel de netto schuldpositie is 140 mln en de beleidswaarde in de begroting is 200 mln. De LTV in de begroting is dan 70%. We nemen aan dat het rendement op nieuwbouw 32% is (beleidswaarde is 32% van de investering) en het rendement op verduurzaming 0% (geen effect in beleidswaarde). Als de beleidswaarde met -9% daalt, dan komt de LTV uit op 77%. Als we weer willen uitkomen op dezelfde LTV van 70%, dan betekent dit dus dat we €16 mln mínder kunnen investeren in nieuwbouw óf €13 mln mínder kunnen investeren in de verduurzaming van het bezit.

Wil je de verminderde investeringsruimte op een simpele wijze inzichtelijk maken voor jouw corporatie? Download dan via ons klantenportaal bij de downloadbestanden van WALS ons excelbestand “Impact op investeringsruimte door mutatie in beleidswaarde” waarin je de uitgangspunten van jouw corporatie kan invullen om te zien hoeveel minder nieuwbouw of minder verduurzaming jouw corporatie kan investeren door een verlaging van de beleidswaarde. Heb je geen toegang tot (dit onderdeel op) het klantenportaal, neem dan contact op met onze Servicedesk.

Definitieve handboek 2022 in januari 2023

Het handboek 2022, dat gepubliceerd is op 31 oktober 2022, is een voorlopige versie. Uiterlijk 31 januari 2023 wordt het definitieve handboek 2022 gepubliceerd met de definitieve parameters voor de disconteringsvoet, leegwaardestijging en markthuur. Ons onderzoek is gebaseerd op de parameters uit het voorlopige handboek van 31 oktober 2022. De uitkomsten kunnen anders worden wanneer het definitieve handboek is gepubliceerd. We zullen de definitieve versie in de gaten houden en waar nodig een update verschaffen.

Heb je nog vragen?

Neem dan contact op met je Ortec Finance contactpersoon of met Coen of Sow Sum via onderstaande contactgegevens.

Contact

Sow Sum Yeung

Senior Consultant

Coen Ravesloot

Senior ConsultantGerelateerde insights

-

16 maart 2026Ortec Finance will exhibit at Housing Finance 2026

16 maart 2026Ortec Finance will exhibit at Housing Finance 2026Ortec Finance to exhibit at Housing Finance 2026 and share the future of financial & business planning software for Housing Associations.

-

10 maart 2026Terugkijken webinar: Efficiënt leegwaardes en markthuren bepalen

10 maart 2026Terugkijken webinar: Efficiënt leegwaardes en markthuren bepalenOntdek in dit webinar hoe woningcorporaties met de VMS Leegwaardemodule efficiënt leegwaardes en markthuren bepalen.

-

04 maart 2026Webinar Analyse Woningmarkt: De prijs van een dak boven je hoofd

04 maart 2026Webinar Analyse Woningmarkt: De prijs van een dak boven je hoofdWebinar over actuele woningmarkttrends en vastgoedwaardering in Nederland: analyse van betaalbaarheid, maandlasten, inkomensgroepen en de invloed van beleid op eigenwoningbezit. Voor gemeenten, woningcorporaties en vastgoed professionals.

-

26 februari 2026Webinar: Van eerste planvorming naar realisatie - grip houden op investeringsprojecten met SIM projectontwikkeling

26 februari 2026Webinar: Van eerste planvorming naar realisatie - grip houden op investeringsprojecten met SIM projectontwikkelingSIM Projectontwikkeling helpt projectontwikkelaars bij woningcorporaties om investeringsprojecten niet alleen te toetsen op papier, maar te volgen en bij te sturen over de tijd, van eerste planvorming tot realisatie.

-

25 februari 2026VMS Leegwaardemodule

25 februari 2026VMS LeegwaardemoduleOntdek hoe de VMS Leegwaardemodule woningcorporaties helpt bij snelle, onderbouwde vastgoedbeslissingen met actuele leegwaarden, markthuren en betrouwbare referentieverkopen.

-

17 februari 2026Regie houden in het spanningsveld tussen ambitie en financiële haalbaarheid

17 februari 2026Regie houden in het spanningsveld tussen ambitie en financiële haalbaarheidWoningcorporatie ieder1 licht hun portefeuilleplan toe, met aandacht voor ambitie, financiële haalbaarheid en de inzet van SAM.

-

04 februari 2026Regionale verschillen blijven zichtbaar

04 februari 2026Regionale verschillen blijven zichtbaarDeze maand een update over de laatste ontwikkelingen op de Nederlandse woningmarkt per februari 2026, welke laat zien dat regionale verschillen zichtbaar blijven.

-

03 februari 2026Webinar: efficiënt leegwaardes en markthuren bepalen

03 februari 2026Webinar: efficiënt leegwaardes en markthuren bepalenOntdek in dit gratis webinar hoe woningcorporaties met de VMS Leegwaardemodule efficiënt leegwaardes en markthuren bepalen.

-

27 januari 2026Economische verwachtingen woningcorporaties

27 januari 2026Economische verwachtingen woningcorporatiesDe economische verwachtingen van Ortec Finance voor het 1e kwartaal van 2026 laten zien dat er druk ligt op de investeringsruimte.