Vrijwel alle woningcorporaties zijn hun vastgoedsturing verder aan het professionaliseren. Een goede zaak, want langs de lijnen van het vastgoed bereiken corporaties hun doelstellingen. Het portefeuillemanagement vertaalt de corporatiedoelstellingen naar het vastgoed. Maar zijn die doelstellingen helder genoeg voor iedereen? Vaak niet voor het assetmanagement. Hoe slaat de assetmanager met portefeuillemanagement echt de brug naar het assetmanagement?

Waar moet de portefeuillestrategie aan voldoen?

Elke corporatie heeft een ondernemingsplan met daarin doelstellingen. Elke corporatie heeft een meerjarenbegroting en dus meerjarige financiële kaders. Eenvoudig om richting te geven toch? Helaas is dat niet zo. Een goede portefeuillestrategie die richting geeft aan het assetmanagement voldoet aan 4 voorwaarden:

- De doelen zijn concreet

- De portefeuillestrategie is actueel

- De portefeuillestrategie is financieel haalbaar

- Opgave is vertaald naar deelportefeuilles

Maak doelen concreet

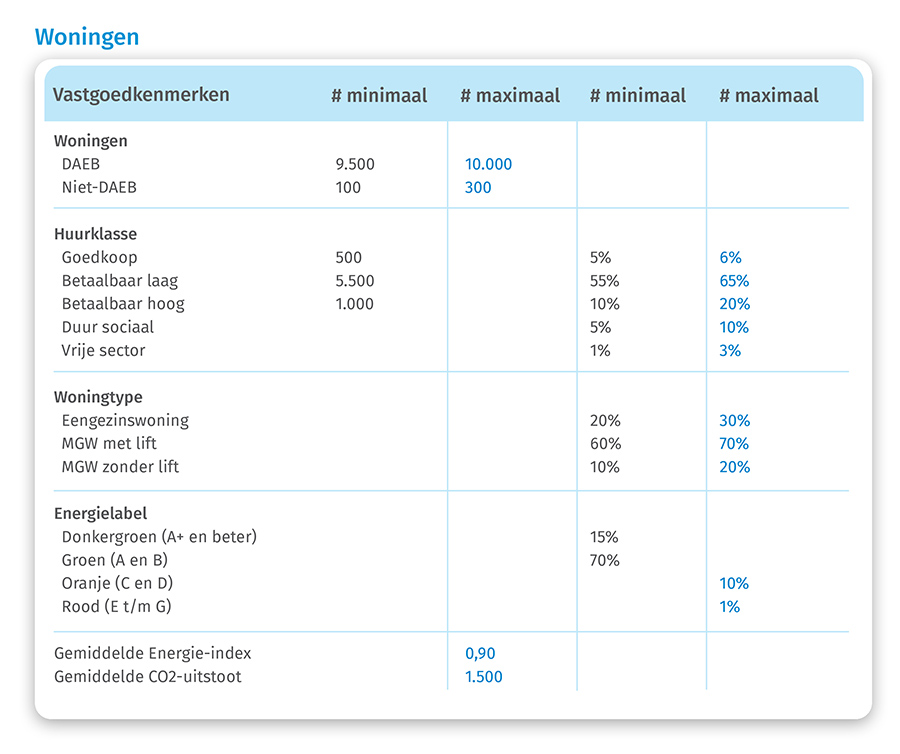

Dit lijkt een open deur. Toch is hier vaak nog winst te behalen. Het tijdperk dat in een ondernemingsplan stond: ‘wij zorgen voor voldoende woningen voor de doelgroep’ is gelukkig voorbij. De Woningwet heeft daar ook aan bijgedragen. Er is onder andere concreet benoemd wat de doelgroep is en in welke mate corporaties verplicht zijn om passend toe te wijzen. Zonder die wetgeving zou je natuurlijk ook willen kwantificeren hoe je portefeuille is samengesteld over 10-15 jaar. Deze zogenaamde wensportefeuille is gebaseerd op de vastgoedkenmerken waar je als corporatie op wilt en/of moet sturen. Het bevat per vastgoedkenmerk onder- en of bovengrenzen met aantallen en/of percentages. Hieronder is een eenvoudige wensportefeuille met een beperkt aantal vastgoedkenmerken opgenomen. Let op: niet alle minima of maxima hoeven op te tellen tot 100%, dan is het namelijk onmogelijk om alle doelstellingen te behalen. Het is ook niet noodzakelijk om per regel alles in te vullen.

Figuur 1 – Voorbeeld wensportefeuille 2030

Portefeuillestrategie is actueel

Het is nodig om elk jaar de portefeuillestrategie te actualiseren, zo schrijven ook het Aw en het WSW voor in het beoordelingskader. Toch is dit niet bij elke corporatie een vast onderdeel van de planning & control-cyclus. Het voelt gek om daar nu al mee te starten, want de begroting is eigenlijk net vastgesteld. Echter, het actualiseren van de portefeuillestrategie is het startsein voor de nieuwe begrotingscyclus. Het leidt tot een actuele opgave voor assetmanagers. Zij actualiseren het complexbeleid en dat is input voor de nieuwe begroting. Natuurlijk is het zo dat de portefeuillestrategie niet elk jaar grondig wijzigt. Dat zou gegeven het lange termijn strategische karakter niet logisch zijn. Een actualisatie hoeft ook helemaal geen tijdrovende klus te zijn, maar soms is het dat wel. Enkele redenen die een jaarlijkse actualisatie noodzakelijk maken zijn:

- Realisatie projecten wijkt af van de planvorming

- Nieuwe inzichten door bijvoorbeeld demografisch onderzoek

- Gewijzigde woonvisie of prestatieafspraken

- Gewijzigde wet- en regelgeving (denk aan huursombeleid, invoer beleidswaarde, NTA 8800)

- Wensen van de huurdersvereniging

Financieel haalbaar

Een portefeuillestrategie die in 2018 financieel haalbaar was, kan nu (zonder enige beleidswijziging van de corporatie) zomaar niet meer haalbaar zijn. Bij veel corporaties is de Loan to Value beleidswaarde (LTV) het kengetal dat het eerste knelt. De beleidswaarde wordt afgeleid van de marktwaarde in verhuurde staat. Dit is de periode van het jaar dat alle corporaties tot een marktwaarde over 2019 komen. Een nieuwe marktwaarde betekent een nieuwe beleidswaarde. Dit kan op basis van de LTV leiden tot meer of minder financiële ruimte. Naast de nieuwe beleidswaarde kunnen er andere redenen zijn waardoor de financiële ruimte is veranderd (bijvoorbeeld nieuwe economische parameters). Daarnaast wil je als corporatie zelf mogelijk het beleid aanpassen en dat leidt uiteraard ook tot de noodzaak om opnieuw financieel door te rekenen. Zowel in jaren dat je veel beleid wijzigt als in jaren dat je weinig beleid wijzigt, is een financiële doorrekening in het voorjaar daarom noodzakelijk.

Transformatieopgave is vertaald naar deelportefeuilles

De laatste voorwaarde waar een portefeuillestrategie aan moet voldoen, is dat de opgave moet zijn vertaald naar de deelportefeuilles van de corporatie. Kleinere corporaties kennen vaak geen deelportefeuilles, maar ook daar geldt dat de opgave altijd lokaal verschilt (bijvoorbeeld per kern of gemeente). Figuur 1 geeft een voorbeeld van een relatief eenvoudige wensportefeuille. Een portefeuillestrategie die niet dieper gaat dan dat schaalniveau leidt tot een transformatieopgave waar een assetmanager niets aan heeft. Deze stap moeten veel corporaties nog maken.

Een voorbeeld verduidelijkt dit. Een corporatie kent deelportefeuille X en deelportefeuille Y. Stel je voor dat deelportefeuille X voor een flink deel bestaat uit reeds gerealiseerde herstructurering en dat gebied Y bestaat uit woningen uit de jaren ’70. Op totaalniveau is de opgave dat in 2030 de gemiddelde energie-index 0,9 is. Om dat te realiseren moet energie-index voor deelportefeuille X veel lager worden dan de 0,9 op totaalniveau. Voor deelportefeuille Y geldt het tegenovergestelde. Hier hoort ook een ander investeringsbudget bij. Een essentiële slag die moet worden gemaakt, anders krijgt het assetmanagement een onduidelijke opdracht en zijn ze feitelijk stuurloos.

Portefeuillemanagement stuurt de corporatie

De opgave die je als corporatie hebt, bepaalt het beslag dat wordt gelegd op het eigen vermogen. Indien het noodzakelijk is dat er meer woningen voor de doelgroep komen, dan moet er worden bijgebouwd. Doorgaans leidt dat tot een verslechtering van de financiële kengetallen. Het portefeuillemanagement is daarmee het startpunt van de begrotingscyclus en is sturend voor de gehele organisatie. Na het portefeuillemanagement gaat het stokje over naar het assetmanagement. Zonder een portefeuillestrategie die voldoet aan bovenstaande vier voorwaarden ben je als assetmanager feitelijk stuurloos.

Heeft u vragen?

Neem contact op met Wouter Stikkelman via wouter.stikkelman@ortec-finance.com of via telefoonnummer (010) 700 56 67.

Contact

Wouter Stikkelman

Directeur interim-management woningcorporatiesGerelateerde insights

-

29 april 2026Terugkijken webinar: Van eerste planvorming naar realisatie - grip houden op investeringsprojecten

29 april 2026Terugkijken webinar: Van eerste planvorming naar realisatie - grip houden op investeringsprojectenSIM Projectontwikkeling helpt projectontwikkelaars bij woningcorporaties om investeringsprojecten niet alleen te toetsen op papier, maar te volgen en bij te sturen over de tijd, van eerste planvorming tot realisatie.

-

23 april 2026Economische verwachtingen woningcorporaties

23 april 2026Economische verwachtingen woningcorporatiesDe economische verwachtingen van Ortec Finance voor het 2e kwartaal van 2026 laten zien dat er druk ligt op de investeringsruimte.

-

21 april 2026Pak de regie over investeringsbeslissingen

21 april 2026Pak de regie over investeringsbeslissingenOntdek hoe corporaties investeringsvoorstellen kunnen toetsen en sturen op kasstromen voor optimaal rendement. Leer over slimme rekenmethodieken, het belang van realistische kasstromen en het effectief inzetten van de meerjarenbegroting.

-

16 april 2026Aan het stuur blijven in financieel uitdagende tijden

16 april 2026Aan het stuur blijven in financieel uitdagende tijdenInzicht in financieel leiderschap, wendbaarheid en interim management voor woningcorporaties: ontdek hoe je koers houdt in uitdagende tijden met Ortec Finance.

-

10 april 2026Huizenprijzen stabiliseren: lichte daling, maar op jaarbasis stevige groei

10 april 2026Huizenprijzen stabiliseren: lichte daling, maar op jaarbasis stevige groeiDeze maand een update over de laatste ontwikkelingen op de Nederlandse woningmarkt per april 2026, welke laat zien dat de huizenprijzen stabiliseren.

-

31 maart 2026Software roadmap woningcorporaties

31 maart 2026Software roadmap woningcorporatiesLees de software roadmap voor woningcorporaties en ontdek welke innovaties en klantgerichte ontwikkelingen in 2026 gepland staan.

-

24 maart 2026Het investeringsnormenkader ontrafeld: van beoordeling tot besluit

24 maart 2026Het investeringsnormenkader ontrafeld: van beoordeling tot besluitOntdek hoe woningcorporaties het investeringsnormenkader toepassen om investeringen te beoordelen en projectontwikkeling te sturen, met inzicht in relevante financiële kengetallen per projectfase.

-

20 maart 2026Kennisopleiding - Wonen en Zorg: Grip op Zorgvastgoed

20 maart 2026Kennisopleiding - Wonen en Zorg: Grip op ZorgvastgoedIn drie uur inzicht in risico’s van zorgvastgoed met prognoses, praktische tools en een unieke risicoprofiel-tool. Voor woningcorporaties die voorbereid willen zijn op toekomstige zorgbehoeften.

-

16 maart 2026Ortec Finance will exhibit at Housing Finance 2026

16 maart 2026Ortec Finance will exhibit at Housing Finance 2026Ortec Finance to exhibit at Housing Finance 2026 and share the future of financial & business planning software for Housing Associations.