Nu is de corporatie aan zet om het eigen financieel sturingskader te herijken. Waar stuur jij op?

Op 28 april hebben de Autoriteit Woningcorporaties (Aw) en het Waarborgfonds Sociale Woningbouw (WSW) een financieel kader gepubliceerd met een gewijzigde set van financiële ratio’s en grenswaarden. Dit leidt naar verwachting voor de meeste corporaties tot een toename van de financiële ruimte. Wat verandert er precies en wat betekent dit voor jou?

In dit artikel vatten we de belangrijkste wijzigingen samen. Daarnaast willen we je graag attenderen op een gezamenlijk initiatief van Accent Advies en Ortec Finance, gericht op het onderbouwen van eigen grenswaarden voor de (nieuwe) financiële ratio’s. Zo kun je, ook in tijden van grote economische onzekerheid, prudent en zorgvuldig gebruik blijven maken van de financiële ruimte van jouw corporatie.

Wat verandert er?

De financiële ratio’s en grenswaarden zijn per direct van toepassing. Aw en WSW maken onderscheid tussen de continuïteitsratio’s (ICR, LTV en Solvabiliteit) en discontinuïteitsratio’s (dekkingsratio en onderpandsratio). De belangrijkste aanpassingen zijn:

- De maximale grenswaarde voor de Loan to Value beleidswaarde is verruimd van 75% naar 85% (DAEB en enkelvoudig/geconsolideerd);

- De minimaal vereiste solvabiliteit is naar beneden bijgesteld van 20% naar 15% (DAEB en enkelvoudig/geconsolideerd);

- De dekkingsratio wordt berekend op basis van de marktwaarde van de leningen;

- De onderpandsratio is nieuw.

|

Ratio |

|

DAEB |

Niet-DAEB |

Enkelvoudig / geconsolideerd |

Onderpand WSW |

|

|

Continuïteitsratio’s |

||||||

|

ICR |

min |

1,4 |

1,8 |

|

1,4 |

|

|

LTV |

max |

85% (75%) |

75% |

|

85% (75%) |

|

|

Solvabiliteit |

min |

15% (20%) |

40% |

|

15% (20%) |

|

|

Discontinuïteitsratio’s |

||||||

|

Dekkingsratio |

max |

70% |

70% |

|

70% |

|

|

Onderpandratio (WSW) |

max |

|

|

|

|

70% (n.v.t.) |

Tabel 1: de ratio’s en de grenswaarden (tussen haakjes de oude grenswaarden)

Toelichting:

- De maximale grenswaarde voor de Loan to Value is verruimd van 75% naar 85% (DAEB en enkelvoudig/geconsolideerd)

Met de overgang van de bedrijfswaarde naar de beleidswaarde begin 2019, is destijds de grenswaarde niet aangepast, omdat dit nieuwe waardebegrip nog niet overal goed bepaald kon worden. Inmiddels concluderen Aw en WSW dat de kwaliteit van de bepaling van de beleidswaarde, over de hele linie, sterk is verbeterd. Volgens Aw en WSW maakt de toegenomen samenhang tussen continuïteits- en discontinuïteitsratio’s en tussen waarde en kasstromen dat verruiming van de normen voor de LTV/solvabiliteit DAEB verantwoord is. - De minimaal vereiste solvabiliteit is naar beneden bijgesteld van 20% naar 15% (DAEB en enkelvoudig/geconsolideerd)

In lijn met de verhoging van de LTV-norm daalt de norm voor de minimale solvabiliteit, met 5 procentpunt naar minimaal 15%. - De dekkingsratio wordt berekend op basis van de marktwaarde van de leningen

Deze wijziging komt voort uit de inzichten die zijn opgedaan door de afwikkeling van WSG en de inzichten uit het strategisch programma WSW. Bij discontinuïteit gaat het om de vraag of de marktwaarde van het bezit voldoende is voor aflossing van de leningen van een corporatie, ook tegen marktwaarde. Daarom wordt voortaan gekeken naar de marktwaarde van de leningen in plaats van naar de nominale waarde. De grenswaarde blijft op 70%. De uitkomst voor jouw corporatie kan anders uitpakken, als de marktwaarde van de leningen substantieel afwijkt van de nominale waarde. - De onderpandsratio wordt toegevoegd

Het onderpand betreft al het vastgoed (ongeacht DAEB of niet-DAEB) waarop WSW bij volmacht hypotheek heeft gevestigd. Voorheen viel al het bezit onder de volmacht van het WSW. In het kader van het strategisch programma wordt de zekerhedenstructuur in lijn gebracht met de Woningwet. In het nieuwe stelsel1 valt het niet-DAEB bezit niet langer automatisch onder de volmacht van het WSW. Niet-DAEB bezit kan zo worden ingezet als onderpand voor ongeborgde financiering van de niet-DAEB tak. Daarom is het belangrijk geworden ook de onderpandsratio voor de WSW geborgde leningen te bewaken. Voorheen werd de dekkingsratio beoordeeld over de balansrealisatie en de vijfjaarsprognose. Nu worden de dekkingsratio en de onderpandsratio alleen beoordeeld over de balansrealisatie.

Wat betekent dit voor jou?

Onder het oude financieel kader was de LTV het kengetal dat de meeste corporaties beperkte bij het doen van meer investeringen2. Omdat de LTV minder beperkend wordt, ontstaat er ruimte voor veel corporaties om scherper te sturen op kasstromen (ICR). Zonder excessieve verschillen tussen nominale schuld en marktwaarde van de schuld zien Aw en WSW doorgaans dat de continuïteitsratio’s de grenzen bepalen. Wanneer de marktwaarde van de leningen veel hoger is dan de nominale waarde, dan zien Aw en WSW de begrenzing in de discontinuïteitsratio’s optreden.

Weet je al wat het voor jouw corporatie betekent? Iedere corporatie kan de meest recente meerjarenbegroting langs deze nieuwe meetlat leggen en beoordelen of deze voldoet. Indien gewenst kan Ortec Finance u hierbij ondersteunen. Binnenkort publiceren wij een artikel met praktische tips voor toepassing van het nieuwe financieel kader binnen onze software.

Pilotproject eigen normen voor financiële ratio’s

Aw en WSW geven aan dat bewustwording van de volledige set van ratio’s en noodzakelijke ruimte om te manoeuvreren in veranderende marktomstandigheden belangrijk is. Verruiming van de financiële ratio’s is welkom, want de bestedingsruimte neemt toe om maatschappelijke doelstellingen te realiseren. Echter, naarmate op financieel vlak scherper op de grenzen wordt gestuurd, word je ook gevoeliger voor marktschokken. Aw en WSW noemen dit ook in de bestuurlijke brief. Zeker in deze tijd moet je dus prudent en zorgvuldig omgaan met de inzet van financiële middelen. Wil je daarom wel sturen op 85% LTV en/of een ICR van 1,4? Of wil je marge houden om schokken op te vangen? Welke marge is groot genoeg en past bij jouw corporatie? Hoe bepaal je dit? Dát is het onderwerp van een verkenning die een groep corporaties gaat uitvoeren met hulp van Ortec Finance en Accent Advies. Bij deze groep kun je je tot 19 mei 2020 nog aansluiten.

Stakeholders leggen de extern opgelegde grenswaarden ook omgekeerd uit: zolang de financiële kengetallen van een corporatie binnen de grenzen van de toezichthouder liggen, is er extra financiële ruimte. Je weet dat je niet direct al deze ruimte gaat gebruiken. Zeker nu er meer financiële ruimte komt, kan de druk van belangenhouders om deze middelen in te zetten sterker worden. Het is belangrijk om in gesprekken met de lokale driehoek of de toezichthouders goed uit te kunnen leggen welke normen de corporatie hanteert bij de financiële sturing en waar die normen op zijn gebaseerd.

Zijn dit uitdagingen waar jij ook voor staat?

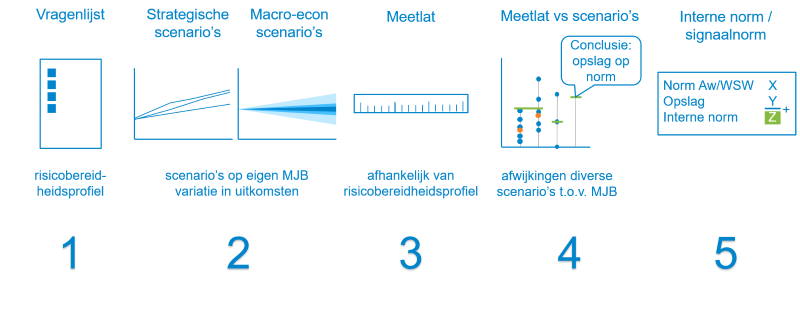

Ortec Finance en Accent Advies hebben gezamenlijk een methode uitgewerkt waarmee jouw corporatie zelf de grenzen aan de financiële ratio’s kan stellen, rekening houdend met de eigen meerjarenbegroting en je eigen risicobereidheidsprofiel. We toetsen de methode en scherpen deze gezamenlijk verder aan. We werken met een gestandaardiseerde set van veel voorkomende strategische en economische risico’s in de corporatiesector. Deze risico’s passen we toe op jouw eigen meerjarenbegroting (MJB). De uitkomsten beoordelen we op basis van het eigen

risicobereidheidsprofiel van de corporatie en vertalen we in een interne norm.

Het project start met een gezamenlijke (digitale) bijeenkomst op 26 mei 2020. De individuele vervolgstappen per corporatie plannen we in overleg. Het streven is dat de methode en de normen per corporatie op tijd beschikbaar zijn voor vaststelling van de meerjarenbegroting in het najaar van 2020. Voor deelname vragen we een beperkte (niet-kostendekkende) bijdrage.

De uitkomst voor jouw corporatie is het risicobereidheidsprofiel, de uitkomsten van de scenarioberekeningen en de eigen set van normen voor de financiële kengetallen (inclusief onderbouwing). Je kunt deze normstelling gebruiken bij de beoordeling van de nieuwe meerjarenbegroting die je dit najaar maakt. Daarnaast ben je zo beter in staat om het gesprek te voeren over de financiële mogelijkheden van jouw eigen corporatie en de afwegingen die daarbij zijn gemaakt.

Geïnteresseerde corporaties kunnen per mail contact opnemen. Wanneer je je interesse kenbaar maakt, ontvang je vrijblijvend het projectvoorstel voor deelname.

Bronnen:

1 Zie animatie van het WSW over goed geregelde zekerheden

2 IBW 2019

Contact

Erik-Jan van der Goes

Senior ConsultantGerelateerde insights

-

10 maart 2026Terugkijken webinar: Efficiënt leegwaardes en markthuren bepalen

10 maart 2026Terugkijken webinar: Efficiënt leegwaardes en markthuren bepalenOntdek in dit webinar hoe woningcorporaties met de VMS Leegwaardemodule efficiënt leegwaardes en markthuren bepalen.

-

04 maart 2026Webinar Analyse Woningmarkt: De prijs van een dak boven je hoofd

04 maart 2026Webinar Analyse Woningmarkt: De prijs van een dak boven je hoofdWebinar over actuele woningmarkttrends en vastgoedwaardering in Nederland: analyse van betaalbaarheid, maandlasten, inkomensgroepen en de invloed van beleid op eigenwoningbezit. Voor gemeenten, woningcorporaties en vastgoed professionals.

-

26 februari 2026Webinar: Van eerste planvorming naar realisatie - grip houden op investeringsprojecten met SIM projectontwikkeling

26 februari 2026Webinar: Van eerste planvorming naar realisatie - grip houden op investeringsprojecten met SIM projectontwikkelingSIM Projectontwikkeling helpt projectontwikkelaars bij woningcorporaties om investeringsprojecten niet alleen te toetsen op papier, maar te volgen en bij te sturen over de tijd, van eerste planvorming tot realisatie.

-

25 februari 2026VMS Leegwaardemodule

25 februari 2026VMS LeegwaardemoduleOntdek hoe de VMS Leegwaardemodule woningcorporaties helpt bij snelle, onderbouwde vastgoedbeslissingen met actuele leegwaarden, markthuren en betrouwbare referentieverkopen.

-

17 februari 2026Regie houden in het spanningsveld tussen ambitie en financiële haalbaarheid

17 februari 2026Regie houden in het spanningsveld tussen ambitie en financiële haalbaarheidWoningcorporatie ieder1 licht hun portefeuilleplan toe, met aandacht voor ambitie, financiële haalbaarheid en de inzet van SAM.

-

04 februari 2026Regionale verschillen blijven zichtbaar

04 februari 2026Regionale verschillen blijven zichtbaarDeze maand een update over de laatste ontwikkelingen op de Nederlandse woningmarkt per februari 2026, welke laat zien dat regionale verschillen zichtbaar blijven.

-

03 februari 2026Webinar: efficiënt leegwaardes en markthuren bepalen

03 februari 2026Webinar: efficiënt leegwaardes en markthuren bepalenOntdek in dit gratis webinar hoe woningcorporaties met de VMS Leegwaardemodule efficiënt leegwaardes en markthuren bepalen.

-

27 januari 2026Economische verwachtingen woningcorporaties

27 januari 2026Economische verwachtingen woningcorporatiesDe economische verwachtingen van Ortec Finance voor het 1e kwartaal van 2026 laten zien dat er druk ligt op de investeringsruimte.

-

26 januari 2026Sturen op focus en flexibiliteit bij Stadlander

26 januari 2026Sturen op focus en flexibiliteit bij StadlanderOntdek hoe Ortec Finance Interim Management bij Stadlander een sleutelrol speelt in het sturen op focus, flexibiliteit en strategische keuzes binnen een constant veranderende markt.