Tijdens verschillende WSW regiobijeenkomsten in het land en tijdens de Ortec Finance Marktpresentatie Vastgoedwaardering 2019 heeft WSW het nieuwe financiële kengetal discontinuïteitsratio geïntroduceerd. Dit is de verhouding tussen de marktwaarde van de leningen ten opzichte van de marktwaarde van het vastgoed. Bij default (discontinuïteit) van de corporatie geeft deze ratio weer in hoeverre verkoop van het vastgoed voldoende is om de schulden af te lossen. De verkoop van het vastgoed wordt gewaardeerd tegen de marktwaarde in verhuurde staat en de leningen worden gewaardeerd tegen de marktwaarde. De discontinuïteitsratio komt in plaats van de dekkingsratio die wordt bepaald door de nominale schuldpositie ten opzichte van de marktwaarde van het vastgoed. Hieronder wordt ingegaan op de gevolgen van de nieuwe ratio en wat dit betekent voor het sturen op risico binnen de corporatie.

Marktwaarde van de leningen

In de bepaling van de discontinuïteitsratio is de marktwaarde van de leningen een belangrijk onderdeel. De marktwaarde wordt bepaald door alle toekomstige leningkasstromen (rentes, aflossingen, enz.) te verdisconteren naar een peildatum. Voor een realistische marktwaarde dienen deze kasstromen verdisconteerd te worden tegen de rentecurve. In een rentecurve is de rente afhankelijk van de looptijd. Over het algemeen geldt hoe korter de looptijd hoe lager de rente is. Binnen Ortec Finance is expertise beschikbaar om op ieder moment de meest realistische inschatting te geven van de rentecurves. Ieder kwartaal worden de nieuwe geprognosticeerde rentecurves gepubliceerd voor onze klanten.

Op dit moment zijn de rentes erg laag en zelfs negatief voor korte looptijden. De 10-jaarsrente ligt rond 0,5%. De rente van de reeds aangetrokken leningen bij de corporaties ligt doorgaans hoger. Dit betekent dat de totale marktwaarde van de leningen hoger is dan het nominale schuldrestant. In een onderzoek onder enkele corporaties is de marktwaarde van de leningen op dit moment gemiddeld 20%-50% hoger dan het schuldrestant van de leningen.

Onze verwachting is dat de rente zal normaliseren en op de lange termijn (na 25-40 jaar) richting 4,5% zal gaan voor een 10-jaarslening. In de meerjarenprognose worden de leningen elk jaar verdisconteerd tegen een langzaam stijgende disconteringsvoet en dit zorgt bij de bestaande leningen voor een dalende marktwaarde. In het onderzoek wordt de totale marktwaarde van de leningen hierdoor ieder jaar lager. Hierbij is ook rekening gehouden met de nieuwe toekomstige leningbehoefte die voortvloeit uit het vastgoedbeleid van de corporatie. Wanneer een nieuwe langlopende lening, bijvoorbeeld een 10-jaarslening, wordt aangetrokken tegen de marktrente dan is de marktwaarde op dat moment nabij de hoofdsom van de lening. De marktwaarde van deze nieuw aangetrokken lening daalt in de vervolgjaren vanwege de nog steeds stijgende disconteringsvoet. De gemiddelde totale marktwaarde van de leningen ligt bij de onderzochte corporaties na 10 jaar zelfs lager dan het totale schuldrestant van de leningen na 10 jaar.

Overigens denkt Aw/WSW momenteel na over welke voorschriften of adviezen zij aan de corporaties zullen geven om de marktwaarde van de leningen te bepalen.

Hoe WALS en Treasury u ondersteunen met marktwaarde leningen

Met WALS kunt u gemakkelijk inzicht krijgen in de marktwaarde van de leningen van uw corporatie. Download de OFS economievariant van het laatste kwartaal vanaf ons klantenportaal en koppel deze aan uw WALS-dataset. In de meest recente economievariant zijn de meest actuele prognoses van de rentecurves opgenomen. Vraag in WALS het drilldownrapport “Waardering leningen en derivaten” op en u kunt de marktwaarde van de leningen per jaar aflezen. Indien u voor de overige economische parameters (prijsinflatie, loonindex, enz.) gebruik wil blijven maken van wat er reeds in uw WALS-variant is opgenomen maar wel met de meest recente rentecurves wil rekenen, dan is het mogelijk binnen WALS de verwachting van de risicovrije rentecurves en de verwachting van de opslag op de risicovrije rentecurves te importeren. Deze beide txt-importbestanden zijn ook beschikbaar in de download van de economiebestanden vanaf het klantenportaal.

De leningen in WALS worden doorgaans op enkele momenten in het jaar geüpdatet, bijvoorbeeld bij de meerjarenbegroting en bij de jaarrekening. Met de komst van de discontinuïteitsratio wordt het steeds belangrijker om inzicht te hebben op de marktwaarde van de leningen die gebaseerd is op de actuele stand van de leningen. Via onze webapplicatie Ortec Finance Treasury kunnen leningen gedurende het hele jaar geregistreerd worden en is het mogelijk om diverse rapportages, waaronder de actuele marktwaarde, op te vragen. Daarnaast is er een koppeling met WALS waardoor de leningen niet meer in WALS bijgehouden hoeven te worden.

Discontinuïteitsratio

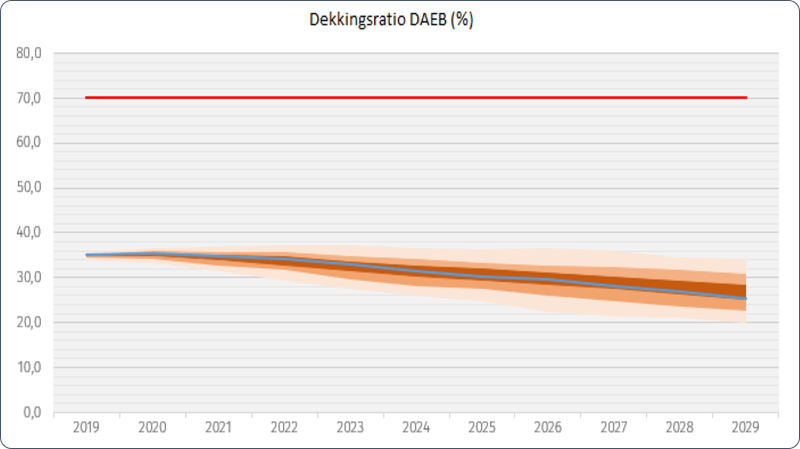

In vergelijking met de dekkingsratio begint de discontinuïteitsratio gemiddeld hoger met 20%-50%. In de simulatie komen de discontinuïteitsratio en de dekkingsratio naar elkaar toe en kan na een aantal jaren zelfs iets lager liggen. Dit volgt hetzelfde patroon als de verhouding tussen de marktwaarde van de leningen en het schuldrestant van de leningen. Voor de meeste corporaties voldoet de huidige dekkingsratio aan de externe norm van 70% van Aw/WSW. Met de nieuwe discontinuïteitsratio zal dit dichter bij de 70% komen. Een kanttekening is dat het mogelijk is dat de externe norm van 70% aangepast gaat worden voor de discontinuïteitsratio.

De discontinuïteitsratio van uw corporatie is inzichtelijk met WALS. In WALS is zowel de marktwaarde van de leningen als de marktwaarde in verhuurde staat van het vastgoed opvraagbaar, ook uitgesplitst naar DAEB en niet-DAEB. De verhouding van deze twee uitkomsten is de discontinuïteitsratio.

In de dPi 2019 wordt geadviseerd om de autonome ontwikkeling bij de marktwaarde met de prijsinflatie te stijgen en bij de beleidswaarde met prijsinflatie minus 1%. Voor een extra inzicht raden we u aan om via een afgeleide beleidsvariant in WALS de discontinuïteitsratio ook te bepalen met de autonome marktwaarde-ontwikkeling van woningen op basis van de geactualiseerde invoer DCF-methode.

Risicoanalyse met de discontinuïteitsratio

Een belangrijk risico voor het beleid van corporaties is de mate van onzekerheid waaraan de ontwikkeling van economische parameters onderhevig is. Denk hierbij aan parameters als prijsinflatie, looninflatie, rente, vastgoedwaardeontwikkeling en bouwkostenstijging. Met behulp van WALS is het mogelijk om scenarioanalyse uit te voeren. Met OFS scenarioanalyse, ook wel Monte Carlo simulatie genoemd, worden 200 even waarschijnlijke economische scenario’s gegenereerd die allemaal leiden tot een ander toekomstig verloop van de financiële ratio’s van de corporatie. Hierdoor is het mogelijk uitspraken te doen over kansen en risico’s bij het huidige corporatiebeleid. De economische scenario’s worden gegenereerd op basis van historische data en toekomstige verwachtingen van de economische ontwikkeling, waarbij rekening wordt gehouden met de verbanden tussen verschillende economische variabelen.

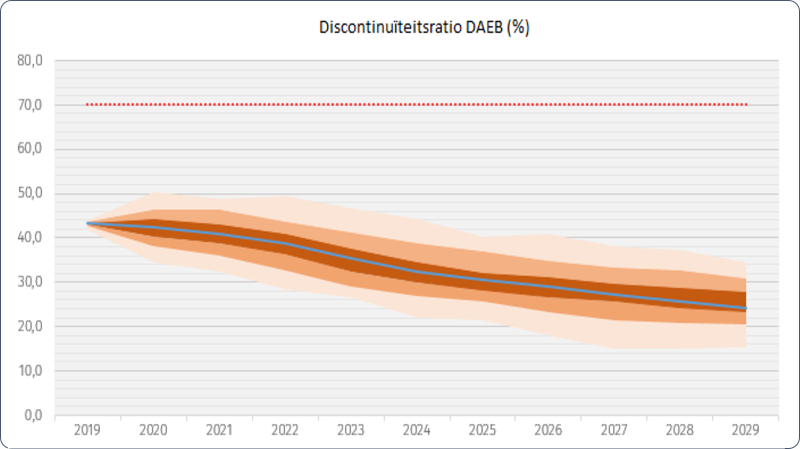

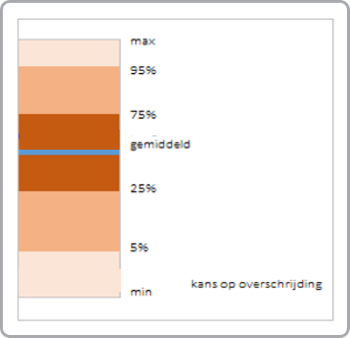

In onderstaande grafieken zijn de risicoanalyse-uitkomsten gepresenteerd voor de discontinuïteitsratio en de dekkingsratio van een voorbeeldcorporatie. De meeste resultaten zitten in het donkeroranje gedeelte, dicht bij de gemiddelde uitkomst. Hoe lichter oranje, hoe kleiner de kans van optreden. In de grafieken is duidelijk te zien dat de discontinuïteitsratio een grotere uitwaaiering heeft in vergelijking met de dekkingsratio. Dit komt door het risico in de rente dat direct doorwerkt in de marktwaarde van de leningen en als gevolg hiervan in de discontinuïteitsratio. In dit voorbeeld is het risico op overschrijding van de norm zeer beperkt.

Legenda

In een situatie waar het gemiddelde dichter bij de norm ligt, zal het risico op overschrijding van de norm groter zijn bij de discontinuïteitsratio dan bij de dekkingsratio. Ondanks dat de verwachte uitkomst van de discontinuïteitsratio onder de norm kan liggen, kan dit nog steeds betekenen dat de kans op overschrijding van de norm te groot is voor uw corporatie. Bijsturing van het beleid is dan noodzakelijk. De discontinuïteitsratio kan verbeterd worden door de marktwaarde van de leningen te verlagen via het financieringsbeleid, bijvoorbeeld door minder nieuwe leningen aan te trekken (minder uitgaven of meer inkomsten), door bestaande leningen af te lossen (bij liquiditeitsoverschot) of herfinanciering van bestaande leningen tegen gunstigere voorwaarden. De discontinuïteitsratio kan ook verbeterd worden via een vermeerdering van de marktwaarde van het vastgoed. Dit laatste is over het algemeen lastiger omdat hier vaak onrendabele investeringen voor nodig zijn die tegelijkertijd zorgen voor meer leningbehoefte en dus uiteindelijk een negatief effect hebben op de discontinuïteitsratio.

In deze scenarioanalyse zijn alleen risico’s in de economische parameters meegenomen. WSW heeft in de regiobijeenkomsten aangegeven dat de marktwaarde van de leningen en de marktwaarde van het vastgoed elkaar conjunctureel kunnen corrigeren via de disconteringsvoet. De basis van de disconteringsvoet bij zowel de leningen als het vastgoed is de risicovrije rentevoet. Een lagere disconteringsvoet (marktrente) van de leningen leidt mogelijk tot een lagere disconteringsvoet van het vastgoed. Dit verband is niet meegenomen in deze analyse in zowel de discontinuïteitsratio als de dekkingsratio. Het risico in de disconteringsvoet van de leningen is meegenomen maar niet in de disconteringsvoet van het vastgoed.

Meer informatie?

Heeft u vragen of opmerkingen over de discontinuïteitsratio, de risicoanalyse of Ortec Finance Treasury? Neem dan contact op met Sow Sum Yeung via +31 10 700 54 21 of sowsum.yeung@ortec-finance.com.

Contact

Sow Sum Yeung

Senior ConsultantGerelateerde insights

-

18 december 2024Samen sterker: corporaties en de maatschappelijke opgave

18 december 2024Samen sterker: corporaties en de maatschappelijke opgaveEen seminar over hoe je met regionale samenwerking, leefbaarheid, een goed portefeuilleplan en verduurzaming invulling kunt geven aan de opgave van woningcorporaties.

-

18 december 2024Terugkijken: sneak preview SIM voor projectontwikkeling

18 december 2024Terugkijken: sneak preview SIM voor projectontwikkelingTijdens het webinar sneak preview SIM voor projectontwikkeling laten we woningcorporaties de aanstaande vernieuwde mogelijkheden in onze applicatie zien.

-

10 december 2024Jouw handvat voor een goed portefeuilleplan

10 december 2024Jouw handvat voor een goed portefeuilleplanDownload gratis het format portefeuilleplan voor woningcorporaties en kom tot een goed portefeuilleplan voor jouw corporatie.

-

02 december 2024Maandalert Nederlandse woningmarkt - december 2024

02 december 2024Maandalert Nederlandse woningmarkt - december 2024In deze Maandalert een update van de reguliere ontwikkelingen in de Nederlandse woningmarkt. Hoe dit in jouw regio ontwikkelt, zie je op onze interactieve kaarten in één oogopslag.

-

26 november 2024Arcade Mensen en Wonen zet volgende stap met WALS

26 november 2024Arcade Mensen en Wonen zet volgende stap met WALSLees waarom Stichting Arcade Mensen en Wonen recentelijk koos voor WALS voor ondersteuning bij het begrotingsproces van de woningcorporatie.

-

25 november 2024Optimaliseer je investeringsanalyse met SIM

25 november 2024Optimaliseer je investeringsanalyse met SIMStaedion vertelt hoe Ortec Finance SIM, onze applicatie voor investeringsanalyses, hun investeringsanalyseproces naar een hoger niveau heeft getild.

-

13 november 2024Economische verwachtingen woningcorporaties

In deze publicatie van de economische verwachtingen van Ortec Finance voor het vierde kwartaal van 2024 lees je dat de renteverwachtingen zijn gedaald, maar de verwachte looninflatie en huizenprijsindices zijn gestegen.

-

07 november 2024Webinar: sneak preview SIM voor projectontwikkeling

07 november 2024Webinar: sneak preview SIM voor projectontwikkelingTijdens het webinar sneak preview SIM voor projectontwikkeling laten we woningcorporaties de aanstaande nieuwe mogelijkheden in onze applicatie zien.

-

04 november 20242025 begint nu: optimaliseer je jaarcyclus

04 november 20242025 begint nu: optimaliseer je jaarcyclusOm als woningcorporatie de begrotingsronde goed te kunnen doorlopen, moet je nu al aan de slag gaan met je jaarcyclus 2025. Ortec Finance vertelt je hoe.