Economische verwachtingen Ortec Finance 2e kwartaal 2023

Ieder kwartaal brengen wij een Ortec Finance Scenarioset (OFS) met macro-economische parameters uit voor de woningcorporaties. De OFS bevat onze meest recente verwachtingen zodat ook jouw corporatie actuele inzichten heeft in de gevolgen van macro-economische ontwikkelingen.

De verwachte ontwikkeling van de economische parameters gebruik je voor de (meerjaren)begroting of een gevoeligheidsanalyse. Aanvullend bevat de OFS een set van 2.000 even waarschijnlijke scenario’s. Met deze set van economische scenario’s is het mogelijk om de financiële risico’s van jouw corporatie te bepalen middels onze Risicomodule.

De nieuwe OFS is voor woningcorporaties vanaf nu te vinden op ons klantenportaal en de SaaS omgeving. In dit artikel gaan we in op de belangrijkste wijzigingen en ontwikkelingen ten opzichte van het vorige kwartaal.

Belangrijkste wijzigingen ten opzichte van het vorige kwartaal

Naast het publiceren van de nieuwste OFS, lichten we de wijzigingen toe ten aanzien van onze inzichten ten opzichte van de OFS van het vorige kwartaal. Op deze manier geven de vernieuwde inzichten je direct de mogelijkheid om een inschatting te maken van het effect op de eigen woningcorporatie. De grootste wijzigingen in de korte termijn verwachtingen van dit kwartaal ten opzichte van het vorige kwartaal zijn als volgt:

- De verwachting van de looninflatie in 2023 (4,38%) en 2024 (5,93%) is hoger dan eerder verwacht.

- In de nieuwe OFS is de verwachte daling van de huizenprijzen ten opzichte van de vorige OFS toegenomen. De verwachting voor 2023 is een daling van 6,62% en in 2024 een daling van 4,96%.

- Daarentegen is de verwachte prijsinflatie voor 2023 (3,99%) lager in de nieuwe OFS. In de jaren hierna wordt de prijsinflatie juist licht hoger ingeschat.

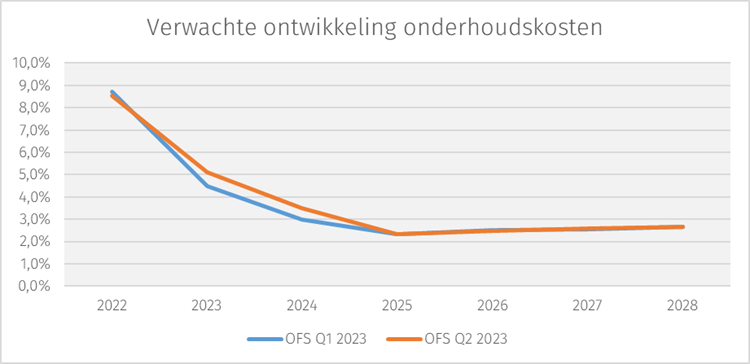

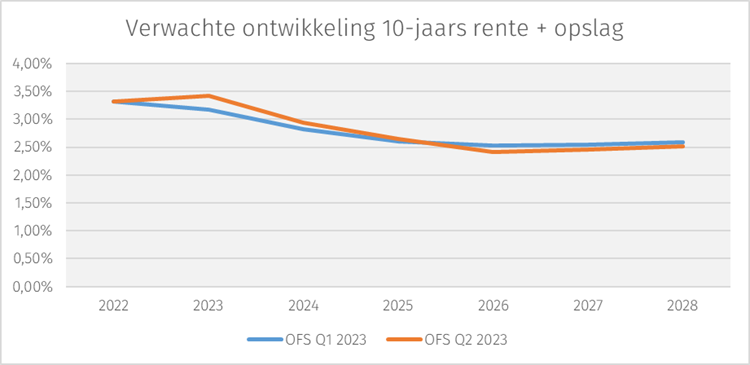

Een hogere verwachting van de looninflatie in de jaren 2023 t/m 2025 en een hogere prijsinflatie in 2026 e.v. leidt tot een hogere verwachte huurontwikkeling. In de overige parameters zien we ook een stijging in de nieuwe verwachtingen vanuit de OFS. Zie hiervoor ook de bijlage van dit artikel. Enkel wordt voor de lange rente + opslag verwacht dat deze vanaf 2026 lager zal uitvallen dan in de vorige OFS werd verwacht. Per saldo zullen de nieuwe verwachtingen leiden tot een verbetering van de economische positie van corporaties. De impact van de hogere loon- en prijsinflatie op de huurinkomsten zal groter zijn dan de hoger verwachte exploitatielasten (excl. rentelasten).

Het is raadzaam om de impact van deze nieuwe economische verwachtingen inzichtelijk te maken door een nieuwe doorrekening te maken van de afgelopen begroting met deze nieuwe economische vooruitzichten.

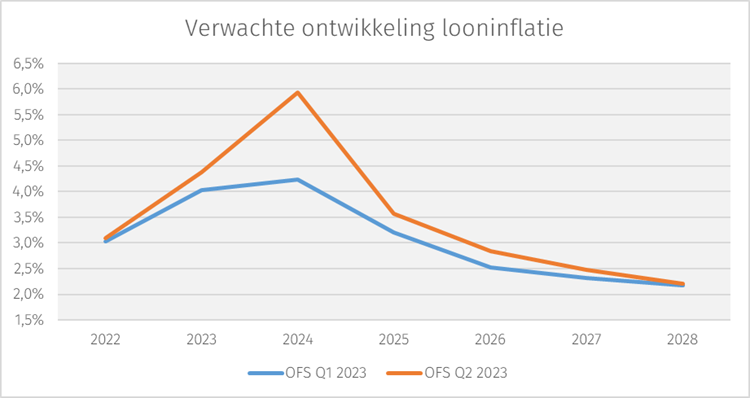

Verwachting looninflatie

In de OFS Q2 wordt een hogere looninflatie verwacht wanneer we deze vergelijken met de verwachting van de OFS Q1. De grafiek toont een aanmerkelijke piek, waarbij in 2023 de nieuwe OFS een loonindex van 4,38% verwacht, tegen een verwachte loonindex van 4,03% bij de vorige OFS. In 2024 is de verwachting 5,93%, waar de vorige OFS 4,24% verwachtte. De verwachting van deze jaren ligt cumulatief in lijn met de prognose van het CPB, waar zij voor zowel 2023 als 2024 een looninflatie van 5% verwachten1.

Een verwachte hogere loonindex heeft in de jaren 2023 t/m 2025 een positief effect op de huurinkomsten. Daarentegen heeft deze verwachting door de jaren heen m.b.t. de beheerlasten een negatief effect. Per saldo zal een toename in huurinkomsten een grotere impact hebben dan de hogere beheerlasten.

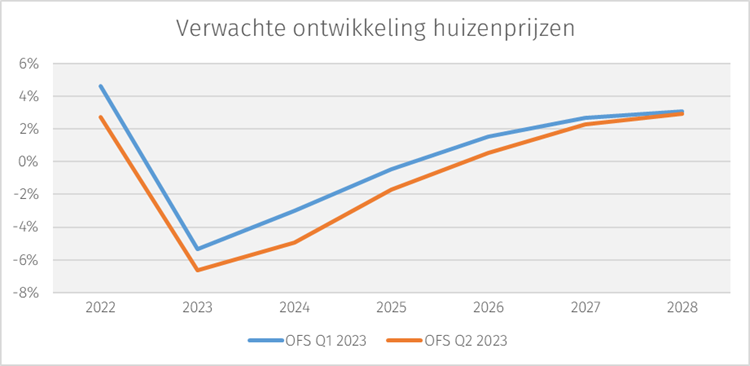

Verwachting huizenprijzen

De verwachte ontwikkeling van de huizenprijzen t/m 2027 is lager dan in de vorige OFS. Zoals duidelijk zichtbaar ligt het dieptepunt van de waardedaling in 2023, waarna een langzaam herstel wordt ingezet. Vanaf 2026 wordt er weer een stijging in waarde verwacht.

Met name in de jaren 2023 en 2024 verwacht de nieuwe OFS een forsere daling t.o.v. de vorige OFS. De tijden van overbieden lijken voorbij en ook nieuwbouwprojecten krijgen de woningen niet meer makkelijk verkocht. Dit is te zien in de ontwikkeling van de huizenprijzen. De extra daling van de huizenprijzen zullen ervoor zorgen dat toekomstige verkoopopbrengsten lager zullen uitvallen. Daarnaast speelt de leegwaardeontwikkeling nog een belangrijke rol in het uitpondscenario van de marktwaarde. Deze nieuwe verwachting kan er dus voor zorgen dat op termijn de marktwaarde lager uit zal vallen.

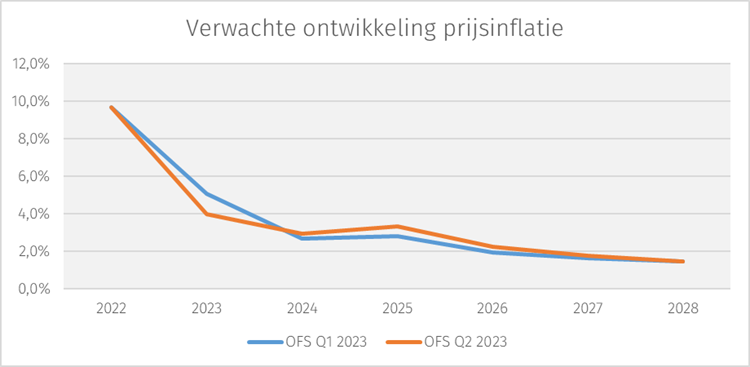

Verwachting prijsinflatie

De laatste economische parameter die uitgelicht wordt, is de prijsinflatie. Als we de verwachte prijsinflatie vergelijken met de voorgaande OFS, zien we ook in de nieuwe OFS Q2 verwachting een afnemende prijsinflatie. De verwachting is dat prijsinflatie in 2023 3,99% is, terwijl dit in de vorige OFS nog 5,05% was. Vanaf 2024 is de verwachting van de nieuwe OFS dat de prijsinflatie toch wat hoger uitvalt dan wat in het vorige kwartaal werd verwacht. Een hogere prijsinflatie zal vanaf 2026 een positief effect op de huurontwikkeling hebben.

1 https://www.cpb.nl/sites/default/files/omnidownload/CPB-Raming-Centraal-Economisch-Plan-CEP-2023.pdf

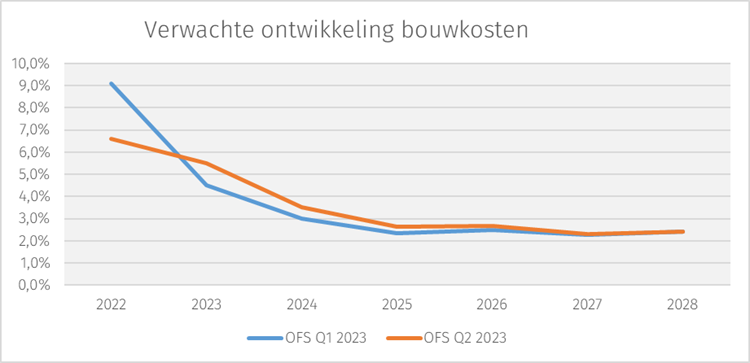

Bijlage overige grafieken

In deze bijlage worden de overige grafische verschillen tussen de macro-economische verwachtingen van de OFS Q1 2023 en OFS Q2 2023 getoond.

Contact

Coen Ravesloot

ConsultantGerelateerde insights

-

31 maart 2025Update sectorgemiddelde met nieuwste dPi data

31 maart 2025Update sectorgemiddelde met nieuwste dPi dataVergelijk de financiële resultaten van jouw corporatie met het sectorgemiddelde in het WALS Dashboard, ververst met meest recente dPi-data.

-

27 maart 2025Wat vraagt de NPA van jouw corporatie?

27 maart 2025Wat vraagt de NPA van jouw corporatie?Ortec Finance helpt jouw corporatie bij het verkrijgen van meer inzicht rondom de NPA, de fair share van jouw corporatie en hoe zich dat verhoudt tot de regionale opgave.

-

25 maart 2025Zet SAM in voor Leidraad Assetmanagement

25 maart 2025Zet SAM in voor Leidraad AssetmanagementOrtec Finance SAM sluit goed aan bij de verschillende stappen in de Leidraad Assetmanagement van Aedes, download ons stappenplan.

-

10 maart 2025Themaopleiding Complexsessies voorbereiden met SAM

10 maart 2025Themaopleiding Complexsessies voorbereiden met SAMTijdens de themaopleiding Complexsessies met SAM leer je hoe je Ortec Finance SAM maximaal gebruikt bij de voorbereiding en de verwerking van een complexsessie.

-

10 maart 2025Exciting news: Ortec Finance to exhibit at Housing Finance 2025

10 maart 2025Exciting news: Ortec Finance to exhibit at Housing Finance 2025Ortec Finance to exhibit at Housing Finance 2025 and share a new approach to financial planning for Housing Associations.

-

04 maart 2025Update Nederlandse Woningmarkt maart 2025

04 maart 2025Update Nederlandse Woningmarkt maart 2025Deze maand een update van de reguliere ontwikkelingen in de Nederlandse woningmarkt. Hoe dit in jouw regio ontwikkelt, zie je op onze interactieve kaarten in één oogopslag.

-

25 februari 2025Single Sign-On voor woningcorporaties

25 februari 2025Single Sign-On voor woningcorporatiesSingle Sign-On, ook wel SSO genaamd, is nu beschikbaar voor alle woningcorporaties die werken met een of meerdere van onze applicaties.

-

19 februari 2025Ruimte + Wonen: Prestatieafspraken Amsterdam

Ruimte + Wonen sprak met Lidewij van Bakel over de prestatieafspraken van de Amsterdamse woningcorporaties en over hoe de regioanalyse van Ortec Finance als onafhankelijke toets helderheid gaf over de financiele mogelijkheden.

-

03 februari 2025Drie tips voor het toepassen van het effect van verduurzaming op de woningwaarde

03 februari 2025Drie tips voor het toepassen van het effect van verduurzaming op de woningwaardeOntdek hoe verduurzaming de waarde van het vastgoed kan verhogen en pas direct deze drie tips voor vastgoedsturing bij woningcorporaties toe.