Recent is de doorrekening van de Nationale Prestatieafspraken (NPA) geactualiseerd. ABF Research was hierbij verantwoordelijk voor de opgaven en Ortec Finance voor de financiële doorrekening van de opgaven en middelen. De uitkomsten van de doorrekening laten zien dat het grootste deel van de opgaven nog steeds financieel haalbaar is zoals je kunt lezen in het rapport Actualisatie Nationale Prestatieafspraken.

Aan de basis van de financiële doorrekening ligt een aantal uitgangspunten. Voor een goede interpretatie van de uitkomsten is het waardevol om inzicht te hebben in deze uitgangspunten. Daarom geven we in dit artikel antwoord op de meest gestelde vragen over de input voor de doorrekening en de doorrekening zelf.

Wil je alles in één overzicht bij elkaar hebben, download dit artikel dan in PDF via onderstaande button.

Download PDF Veelgestelde vragen over de doorrekening van de NPA

Veelgestelde vragen (FAQ)

Omdat er veel te vertellen valt over de NPA-doorrekeningen, hebben we voor het leesgemak de vragen en antwoorden gerubriceerd in:

- Hoe is de opgave bepaald?

De opgave in de NPA bestaat uit een aantal elementen, waaronder de opgave in bestaand bezit, nieuwbouw en betaalbaarheid. - Hoe zijn de kosten van de opgaven bepaald?

Om de financiële haalbaarheid van de opgave te kunnen toetsen, moeten de kosten van de opgaven bepaald worden. - Hoe is de financiële haalbaarheid van de opgaven berekend?

Het doel van de actualisatie van de NPA-doorrekening was te bepalen in welke mate de opgaven financieel haalbaar zijn met de geactualiseerde uitgangspunten.

Hoe is de opgave bepaald?

De opgave in de NPA bestaat uit een aantal elementen, waaronder de opgave in bestaand bezit, nieuwbouw en betaalbaarheid.

-

Vraag 1

-

Vraag 2

-

Vraag 3

-

Vraag 4

Hoe is de opgave in de bestaande voorraad bepaald?

Voor het bepalen van de opgave in de bestaande voorraad is onderscheid gemaakt tussen de instandhoudingsopgave en de verduurzamingsopgave. De instandhoudingsopgave valt uiteen in regulier onderhoud en niet-energetische woningverbeteringen. De onderhoudskasstroom is op een gestandaardiseerde manier bepaald: gebruik makend van het handboek marktwaardering, rekening houdend met de bezitskenmerken van de corporaties (type woning, bouwjaar, etc.) en geschaald naar het nationaal gemiddelde zoals bekend in dVi/dPi. Voor de niet-energetische woningverbeteringen is gerekend met een nationaal gemiddeld bedrag per woning per jaar, afkomstig uit de Aedes-benchmark. Het totale investeringsniveau sluit daarmee aan bij het huidige investeringsniveau in de sector.

De verduurzamingsopgave bestaat uit vier onderdelen: het toekomstklaar isoleren van 675.000 woningen, het aardgasvrij maken van 450.000 woningen, het uitfaseren van de E, F en G labels en het overstappen op een hybride warmtepomp bij vervanging van de cv-ketel. De opgaven voor het toekomstklaar isoleren en het aardgasvrij maken is gelijkmatig verdeeld over de regio’s op basis van de corporatievoorraad (DAEB en niet-DAEB). Iedere regio (woondealniveau) levert daarmee een evenredige bijdrage aan deze opgaven. Bij het bepalen van de benodigde investeringen is rekening gehouden met de huidige energetische kwaliteit van de voorraad: energielabel en (aardgasvrije) warmtebron.

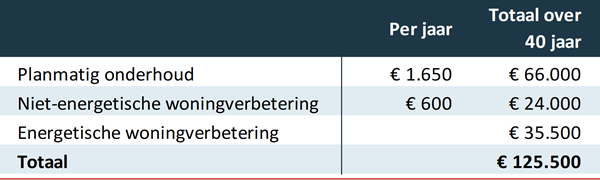

Alle E, F en G woningen worden binnen het model uitgefaseerd in de periode tot en met 2028, rekening houdend met enkele uitzonderingsgevallen (monumenten, voorbehoud voor instemming VvE en/of huurders, etc.). Ten slotte krijgen alle eengezinswoningen binnen het model een hybride warmtepomp wanneer de cv-ketel aan vervanging toe is, mits er niet al direct op een aardgasvrije warmteoptie wordt overgestapt. Onderstaande tabel geeft een rekenvoorbeeld van het bedrag voor investeringen in bestaand bezit dat binnen het model beschikbaar is over een periode van 40 jaar. Het jaarlijks bedrag per woning voor planmatig onderhoud en niet-energetische woningverbetering wordt berekend over de volledige voorraad. Hieronder vallen dus ook de woningen die binnen het model gesloopt worden en de nieuwbouwwoningen, waar in de praktijk lagere uitgaven aan onderhoud en woningverbetering worden gedaan.

Hoe is de bouwopgave bepaald?

De bruto nieuwbouwopgave voor de DAEB-tak tot en met 2030 is overgenomen uit de woondeals. De fasering en kwalitatieve invulling van deze opgave (type woning en huurprijsklasse) is gemaakt op basis van het prognosemodel Socrates van ABF Research. Hierbij is onder andere rekening gehouden met verwachte demografische ontwikkelingen, een inkomensraming en de woonwensen van huishoudens. Voor dit laatste wordt gebruikt gemaakt van het driejaarlijks terugkerende WoonOnderzoek Nederland (WoON).

Voor wat betreft het aantal te ontwikkelen middenhuur woningen in de niet-DAEB-tak is aangesloten bij de oorspronkelijke NPA: 50.000 middenhuur woningen tot en met 2030. Hiervoor is gekozen omdat ten tijde van het onderzoek nog niet in alle woondeals afspraken gemaakt waren over deze opgave. De NPA-opgave is geregionaliseerd op basis van het prognosemodel Socrates.

De sloop-/vervangingsopgave en de verkoopomvang zijn ongewijzigd gebleven ten opzichte van de initiële doorrekeningen onderliggend aan de NPA. De sloopopgave is trendmatig bepaald waarbij rekening is gehouden met de leeftijd van de voorraad per regio. Voor het bepalen van het aantal te verkopen woningen is gebruik gemaakt van de opgave van corporaties in de dPi en deze verwachtingen zijn verder geëxtrapoleerd naar de toekomst.

Hoe zijn de streefhuren berekend?

De streefhuren bij nieuwe verhuringen zijn berekend met behulp van het woningmarkt-simulatiemodel Socrates van ABF Research. Binnen dit model worden huurmutaties gesimuleerd voor een periode van bijna 30 jaar. Op basis van parameters afkomstig uit de laatste CBS Huurenquête is het huurbeleid van de corporaties zo goed mogelijk nagebootst. Het betreft hier onder andere het aandeel woningen dat wordt afgetopt en het huurniveau van de huurverhoging in verhouding tot de maximaal toegestane huur (WWS). Ook het type huishouden en het inkomen van het huishouden speelt een rol in de simulatie. Naar het einde van de simulatie (in 2050) convergeert de gemiddelde huur in de berekening naar een stabiel niveau. Dit niveau (de eindhuur) is binnen het model gehanteerd als streefhuurniveau voor nieuwe verhuringen. Hiermee is bij het bepalen van het streefhuurniveau goed rekening gehouden met de betaalbaarheidsopgave van corporaties.

Hoe is de eenmalige huurverlaging berekend?

Op 1 juli 2023 hebben huishoudens met een inkomen onder 120% van het sociaal minimum een huurverlaging tot € 575 per maand (prijspeil 2023) gekregen. Om de impact van de huurverlaging te bepalen, heeft ABF Research berekeningen uitgevoerd met behulp van de zogenaamde Microdata-omgeving van het CBS. Door gegevensbestanden van onder andere de Belastingdienst (inkomens) en de corporaties (huren uit WOZ-bezitstabel dVi) te koppelen, is de impact van de huurverlaging zo accuraat mogelijk berekend. Het resultaat is op wijkniveau uitgewerkt en vervolgens toegewezen aan corporaties. Hierbij is onder andere gekeken naar het aandeel van de huursom dat boven de huurverlagingsgrens van € 550 per corporatie valt.

Hoe zijn de kosten van de opgaven bepaald?

Om de financiële haalbaarheid van de opgave te kunnen toetsen, moeten de kosten van de opgaven bepaald worden.

-

Vraag 5

Hoe zijn de investeringsniveaus bepaald?

De totale investeringsniveaus zijn bepaald door de opgave in aantallen te combineren met kostenkengetallen van (gezaghebbende) partijen en bronnen. Waar nodig en mogelijk zijn de kengetallen gedifferentieerd naar relevante woningkenmerken (bijvoorbeeld type woning bij nieuwbouw en energielabel bij verduurzaming).

Voor de stichtingskosten (exclusief grond) van zelfstandige nieuwbouw van DAEB-woningen zijn verschillende bronnen geraadpleegd: (1) Watkostdebouwvaneenhuurwoning, (2) de Aedes-benchmark 2022 en (3) de projectinformatie van corporaties (beschikbaar bij Ortec Finance). Na de verschillende bronnen afgewogen te hebben, is de Aedes-benchmark gekozen als te hanteren bron. De belangrijkste reden is dat de meeste corporaties zich hier in (zouden moeten) herkennen, aangezien het informatie betreft over alle nieuwbouwprojecten uit 2021. De stichtingskosten zijn gedifferentieerd naar een- en meergezinswoningen. Voor grondkosten in de DAEB-tak zijn de gemeentelijke sociale grondprijzen gehanteerd (verzameld door Watkostdebouwvaneenhuurwoning).

De stichtingskosten voor de flexwoningen zijn bepaald door het gemiddelde te nemen van twee recente aanbestedingen: de aanbesteding van de RVO en de (plafond)prijzen uit de aanbesteding van Aedes. Voor de kengetallen van de opgave in de bestaande voorraad zijn diverse bronnen geraadpleegd. De kostenkengetallen voor isolatie tot de Standaard zijn geactualiseerd middels een (nieuwe) uitvraag bij TNO. TNO heeft, gebruik makend van het recent ontwikkelde Hestia-model, op woningniveau investeringsbedragen aangeleverd. Hierbij is zo goed mogelijk rekening gehouden met relevante woningkenmerken: type woning, oppervlakte woning/bouwdelen en isolatieniveaus van de bouwdelen. In het onderzoek is ervan uitgegaan dat een deel van de E, F en G woningen niet naar de standaard wordt verbouwd maar naar label C of D (beide respectievelijk 25%). De kengetallen achter die renovaties zijn net als in het vorige onderzoek afkomstig van het Vesta MAIS model van PBL. Ook de kengetallen voor de warmtebronnen/installaties zijn geactualiseerd. De investeringsbedragen voor hybride en volledige elektrische warmtepompen zijn overgenomen van het platform Digipesis van de RVO, gebaseerd op kostenkengetallen van Arcadis. De kosten (aansluitkosten en inpandige kosten) bij het aansluiten op een warmtenet zijn overgenomen uit een rapport ambitiedocument haalbare warmtenetten van Atriensis.

De kosten voor niet-energetische woningverbeteringen (zie ook vraag 1) zijn vastgesteld op € 550 per woning. Dit bedrag is gelijk aan de eerste NPA-doorrekening en afgeleid van de Aedes-benchmark.

Hoe is de financiële haalbaarheid van de opgaven berekend?

Het doel van de actualisatie van de NPA-doorrekening was te bepalen in welke mate de opgaven financieel haalbaar zijn met de geactualiseerde uitgangspunten.

-

Vraag 6

-

Vraag 7

-

Vraag 8

-

Vraag 9

-

Vraag 10

-

Vraag 11

-

Vraag 12

Hoe wordt bepaald wat het financiële tekort is in de doorrekening van de opgaven en middelen?

In de doorrekening van de NPA wordt de ruimte (of het tekort) bepaald door de continuïteitsratio’s. De volledige opgave wordt doorgerekend en vergeleken met een doorrekening waarbij rekening wordt gehouden met de financiële begrenzing die wordt gevormd door de continuïteitsratio’s (ICR, LTV en solvabiliteit). Hierbij worden de normen van het beoordelingskader van het Aw/WSW gehanteerd als grens. Dat wil zeggen dat geen rekening wordt gehouden met eventuele eigen normen die corporaties hanteren als buffer. Ook wil dat zeggen dat niet gekeken wordt naar de discontinuïteitsratio’s (dekkingsratio en onderpandratio). Daarnaast wordt de ruimte begrensd door het maximale geborgd schuldvolume van 3,5 miljard per corporatie.

In de dPi lopen wij al tegen onze financiële grenzen aan. Waarom is dit in de NPA niet zo?

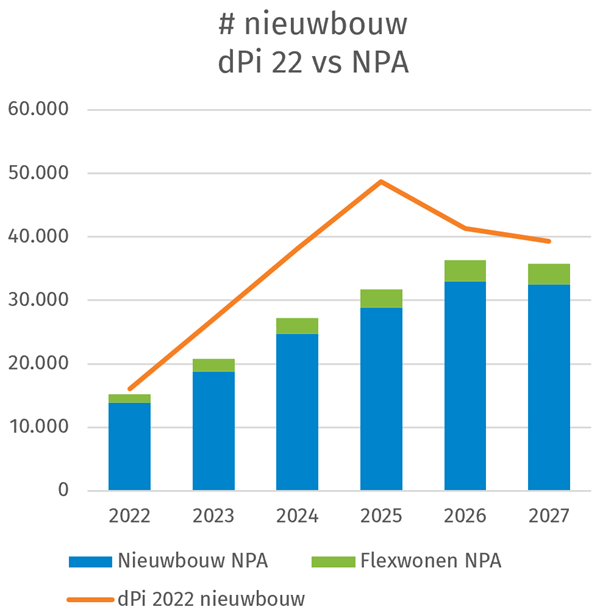

Dit heeft met name te maken met de doorgerekende opgave. In de doorrekening van de NPA is de opgave (op het gebied van woningbouw, verduurzaming, betaalbaarheid en leefbaarheid) generiek (dus voor alle corporaties volgens dezelfde methodiek) doorgerekend. De opgaven zijn door ABF Research samengesteld. Voor de bouwopgave is daarbij uitgegaan van de 35 woondeals die corporaties medeondertekend hebben. De overige opgaven volgen grotendeels de afspraken uit de initiële NPA. De opgave in de landelijke doorrekening kan los staan van de opgave die je als corporatie in de dPi hebt ingericht. Als we de opgave in de NPA vergelijken met de dPi 2022 dan zien we bijvoorbeeld dat er in de dPi een aanzienlijk grotere nieuwbouwopgave is opgenomen dan in NPA, zie onderstaande figuur. Bij het inrekenen van een grotere opgave in de dPi loopt een corporatie eerder tegen de grenzen aan.

Daarnaast kan het zijn dat je als corporatie een buffer hanteert voor de continuïteitsratio’s, waardoor je eerder tegen de (eigen) grens aanloopt van een van de ratio’s dan dat in de doorrekening van de NPA gebeurt (omdat daarin zoals gezegd, alleen gerekend wordt met de normen van het beoordelingskader).

Tenslotte kan een verschil ontstaan door de beleidsnormen voor onderhoud en beheer (zie vraag 9) en door andere streefhuren (zie vraag 3).

Helpt in de doorrekening de ene corporatie de andere als die tekortkomt?

Ja, als een corporatie niet voldoende financiële ruimte heeft om de nieuwbouw, flexwonen of sloop/nieuwbouw opgave niet of niet volledig op te pakken, dan wordt in de doorrekening het deel dat niet opgepakt kan worden, opgeteld bij de opgave van de andere corporaties in de woondealregio. Dit wordt gedaan om de financiële ruimte, waar deze is, te benutten en het tekort binnen de regio zo klein mogelijk te maken. Verduurzaming van het eigen bezit wordt beschouwd als niet-uitwisselbaar en wordt in de doorrekening dan ook niet herverdeeld.

Welke gegevens vormen de basis van de doorrekening?

Dat is de dVi (jaarrekening) 2021 in combinatie met de beleidswaardenormen van de dPi 2022. Dit laatste is gedaan omdat met name het onderhoud tussen de dVi 2021 en de dPi 2022 hard gestegen is. Door te rekenen met de hogere onderhoudsnormen ontstaat een beter beeld van de financiële ruimte.

Daarnaast is het goed te weten dat de streefhuren niet worden overgenomen van de corporaties maar zijn bepaald op basis van de woningbehoefte zoals ABF Research deze berekent. Voor elke corporatie wordt de streefhuur bepaald door per woondealregio de verhouding te berekenen tussen de gemiddelde huur en de gemiddelde streefhuur. De streefhuur per corporatie wordt vastgesteld op basis van dit verhoudingsgetal. Gemiddeld genomen ligt het streefhuurniveau in de doorrekening van de NPA lager dan in de dVi 2021. Tussen corporaties kan dit sterk verschillen.

Hoe kan het dat de discontovoet ervoor zorgt dat het tekort in de NPA niet is opgelopen?

De hoogte van de beleidswaarde heeft via de LTV een grote invloed op het financiële tekort in de NPA-doorrekening. Voor de waardering van 2021 wordt aangesloten bij de (handboek)discontovoet uit het Handboek marktwaardering. Voor de jaren daarna wordt de waardering elk jaar opnieuw uitgerekend aan de hand van de discontovoet (de discontovoet is het percentage waarmee toekomstige kasstromen contant worden gemaakt naar het heden). Voor de simulatie van de waardering wordt gerekend met een discontovoet die oploopt naar een lange termijnniveau dat samenhangt met het lange termijnniveau dat wordt gebruikt voor de rente. Dit is anders dan hoe corporaties de waardering berekenen in hun begroting. Daarbij wordt een constante discontovoet gebruikt en wordt de waardering op een bepaald moment geïndexeerd (conform de Leidraad), terwijl in het model voor de NPA-doorrekeningen de discontovoet zoals gezegd elk jaar wordt herberekend.

In de doorrekening van de NPA van 2022 liep de discontovoet op naar 7,25%; deze loopt in de doorrekening van 2023 op naar 6,0%. De discontovoet in de dVi 2021 was gemiddeld 5,41%. De discontovoet van 7,25% was gebaseerd op een lange termijnverwachting voor de (NL staats-)rente van 3,75% en een opslag van 3,5%. De lange termijnverwachting voor de rente is in de nieuwe berekeningen naar beneden aangepast naar 2,5% en de opslag is gelijk gebleven op 3,5%. De lange termijn discontovoet is verlaagd naar 6,0%, nog steeds hoger dan het gemiddelde niveau in 2021 van 5,41%.

Dit resulteert in een lange termijnverwachting voor de discontovoet van 6% in plaats van 7,25%. Door de lagere discontovoet is de beleidswaarde hoger en de LTV lager. Daarom is er meer financiële ruimte en een kleiner tekort. Doordat de discontovoet en renteverwachting nu meer met elkaar in lijn liggen, zie je dat de ICR ook vaker restrictief wordt.

Waarom is in de doorrekening een lagere rente gebruikt dan de forward rates uit de markt?

In de actualisatie van de NPA-dorrekening is voor alle economische parameters gekeken naar de Ortec Finance Scenarioset (OFS). Hierin is een renteverwachting opgenomen die volgt uit een econometrisch model. Eén van de inputparameters die voor het model wordt gebruikt, is de forward curve. Uit het verleden is echter gebleken dat forwards op de korte termijn een goede voorspeller zijn van de rente maar op de lange termijn niet. We zien dan ook dat in andere markten de forwards lang niet altijd als voorspeller worden gebruikt. Als oplossing voor dit probleem hanteren we in de OFS een modelmatige aanpak waarbij er wel naar de forwards wordt gekeken maar ook naar andere voorspellende gegevens. Hoe verder in de toekomst, hoe kleiner (in de modelmatige aanpak) het gewicht van de forwards die nu in de markt gebruikt worden.

Naast de forward rates zijn in de modelmatige aanpak onder andere cyclische bewegingen opgenomen, bestaande uit trends en business cycles, oftewel de ontwikkeling van de basisrente en de conjunctuur. Voor de komende jaren verwachten we dat de rente (inclusief opslag) wat onder de lange termijn verwachting van 3,25% zal zakken om er daarna weer naartoe te stijgen.

Zijn de huuropbrengsten wel realistisch ingerekend, met de koppeling aan de looninflatie - 0,5%?

Het doel van de doorrekening was de toets van de financiële haalbaarheid van de NPA. Binnen de NPA is de afspraak opgenomen dat voor de jaren 2023 tot en met 2025 de huren met looninflatie - 0,5% verhoogd mogen worden bij de jaarlijkse huurverhoging. Deze afspraak is het uitgangspunt in de doorrekeningen, waarbij geen oordeel is gegeven over (of inschatting is gemaakt van) de mate waarin corporaties dit ook zelf inrekenen of voor een andere grondslag kiezen (bijvoorbeeld prijsinflatie).

Wel is er in de bijlage bij de doorrekeningen een set variant opgenomen waarin gekeken is naar het effect van andere huurontwikkelingen. Deze varianten laten zien dat de impact daarvan op de investeringsruimte aanzienlijk is. Het is dus belangrijk om heel zorgvuldig af te wegen of je als corporatie een andere grondslag dan looninflatie - 0,5% hanteert voor de huurverhoging voor 2023-2025.

Contact

Heb je aanvullende vragen naar aanleiding van deze blog? Neem dan contact op met onze specialisten via onderstaande contactgegevens.

Gerelateerde insights

-

31 maart 2025Update sectorgemiddelde met nieuwste dPi data

31 maart 2025Update sectorgemiddelde met nieuwste dPi dataVergelijk de financiële resultaten van jouw corporatie met het sectorgemiddelde in het WALS Dashboard, ververst met meest recente dPi-data.

-

27 maart 2025Wat vraagt de NPA van jouw corporatie?

27 maart 2025Wat vraagt de NPA van jouw corporatie?Ortec Finance helpt jouw corporatie bij het verkrijgen van meer inzicht rondom de NPA, de fair share van jouw corporatie en hoe zich dat verhoudt tot de regionale opgave.

-

25 maart 2025Zet SAM in voor Leidraad Assetmanagement

25 maart 2025Zet SAM in voor Leidraad AssetmanagementOrtec Finance SAM sluit goed aan bij de verschillende stappen in de Leidraad Assetmanagement van Aedes, download ons stappenplan.

-

10 maart 2025Themaopleiding Complexsessies voorbereiden met SAM

10 maart 2025Themaopleiding Complexsessies voorbereiden met SAMTijdens de themaopleiding Complexsessies met SAM leer je hoe je Ortec Finance SAM maximaal gebruikt bij de voorbereiding en de verwerking van een complexsessie.

-

10 maart 2025Exciting news: Ortec Finance to exhibit at Housing Finance 2025

10 maart 2025Exciting news: Ortec Finance to exhibit at Housing Finance 2025Ortec Finance to exhibit at Housing Finance 2025 and share a new approach to financial planning for Housing Associations.

-

04 maart 2025Update Nederlandse Woningmarkt maart 2025

04 maart 2025Update Nederlandse Woningmarkt maart 2025Deze maand een update van de reguliere ontwikkelingen in de Nederlandse woningmarkt. Hoe dit in jouw regio ontwikkelt, zie je op onze interactieve kaarten in één oogopslag.

-

25 februari 2025Single Sign-On voor woningcorporaties

25 februari 2025Single Sign-On voor woningcorporatiesSingle Sign-On, ook wel SSO genaamd, is nu beschikbaar voor alle woningcorporaties die werken met een of meerdere van onze applicaties.

-

19 februari 2025Ruimte + Wonen: Prestatieafspraken Amsterdam

Ruimte + Wonen sprak met Lidewij van Bakel over de prestatieafspraken van de Amsterdamse woningcorporaties en over hoe de regioanalyse van Ortec Finance als onafhankelijke toets helderheid gaf over de financiele mogelijkheden.

-

03 februari 2025Drie tips voor het toepassen van het effect van verduurzaming op de woningwaarde

03 februari 2025Drie tips voor het toepassen van het effect van verduurzaming op de woningwaardeOntdek hoe verduurzaming de waarde van het vastgoed kan verhogen en pas direct deze drie tips voor vastgoedsturing bij woningcorporaties toe.